Venture Capital

Beteiligungsverträge, Finanzierungsrunden, Mitarbeiterbeteiligungen

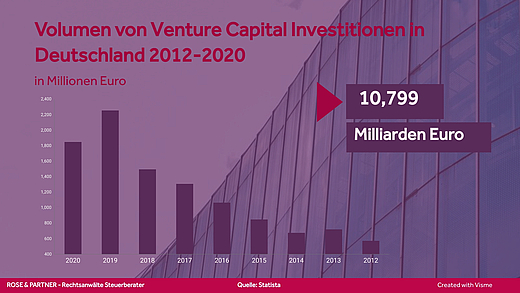

Venture Capital (bzw. Wagniskapital, Risikokapital oder kurz VC) ist die vielleicht wichtigste Finanzierungsform für ambitionierte Startups. Neben den wirtschaftlichen Risiken für Investoren, Gründer und das Unternehmen selbst, sind bei den VC-Finanzierungen zahlreiche rechtliche und steuerliche Besonderheiten zu beachten. Es gilt zudem, die oft gegensätzlichen Interessen von Gründern und Investoren in Ausgleich zu bringen.

Unsere Rechtsanwälte verfügen diesbezüglich über ein hohes Maß an Erfahrung und begleiten Investoren, Gründer, Altgesellschafter und Startups während des gesamten Verlaufs einer VC-Investition.

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

Venture Capital als Beratungsfeld im Wirtschaftsrecht

Unser dynamisches VC/Startup-Team, bestehend aus Rechtsanwälten, Fachanwälten und Steuerberatern, berät an den Standorten Hamburg, Berlin, München, Frankfurt und Köln insbesondere zu folgenden Themen:

- Strategische Betreuung von Investoren, Gründern und Startups bei Beteiligungs- und Steuerthemen (Verhandlung von Termsheets, NDAs, Mitarbeiterbeteiligungen etc.)

- Unterstützung von Vertragsverhandlungen bei der Suche nach passenden Investoren

- Rechliche und strategische Beratung bei Finanzierungsrunden

- Gestaltung, Prüfung und Verhandlung von Wandeldarlehen

- Gestaltung, Prüfung von Verhandlungen von Beteiligungsverträgen und Gesellschaftervereinbarungen

- Gestaltung von Mitarbeiterbeteiligungen und Managementbeteiligungen (ESOP, VSO)

- Rechtliche und steuerliche Begleitung in der Exit-Phase

- Streitige Durchsetzung von Rechten aus Beteiligungsverträgen, Mitarbeitervereinbarungen und virtuellen Beteiligungen

Vorteile der VC-Finanzierung - für wen eignet sich Venture Capital Finanzierung?

Da junge Unternehmen oftmals noch keine Gewinne oder Sicherheiten vorweisen können, besteht für sie regelmäßig keine Möglichkeit, auf normalem Wege finanzielle Mittel zu erhalten. Anders als klassische mittelständische Unternehmen sind Startups daher in größerem Umfang auf eine Unternehmensfinanzierung angewiesen. Für Sie eignet sich eine Venture Capital Finanzierung -- insbesondere dann, wenn bei großem Marktdruck schnell finanzielle Mittel generiert werden müssen.

Im Unterschied zu anderen Geldgebern sind Venture Capital-Investoren jedoch oftmals bereit, hohe finanzielle Risiken einzugehen, da die zu erwartenden Gewinne im Erfolgsfall regelmäßig ebenfalls hoch ausfallen und sie durch Diversifizierung ihres Portfolios ihr Risiko entsprechend streuen. Diese gegensätzlichen Interessen gilt es, vor einem Vertragsschluss gegeneinander abzuwägen.

Die große Bedeutung einer funktionierenden Venture Capital-Szene für die Entwicklung und das Wachstum junger innovativer Unternehmen hat unterdessen auch der Gesetzgeber erkannt und fördert aus volkswirtschaftlichen Gründen das Thema Wagniskapital durch Finanzierungsinitiativen (KfW) und steuerliche Privilegien der Investoren.

Wie wird das Startup bewertet?

Die Frage nach der richtigen Bewertung des Unternehmenswertes eines Startups stellt sich für alle an einer VC-Investition beteiligten Parteien im Rahmen jeder einzelnen Finanzierungsrunde. Doch wie kann eine richtige Bewertung von jungen Unternehmen ohne eine längere Unternehmenshistorie vorgenommen werden?

„It’s all about people“ lautet oft die pauschale Antwort der VC-Geldgeber, wenn die Frage nach der Bewertungsgrundlage gestellt wird. Insbesondere im Startup- und Venture Capital-Bereich sind größte Unsicherheiten bei der Unternehmensbewertung festzustellen.

Die Bewertung der jungen Unternehmen ist oft nicht nur schwer, sondern manchmal schlicht unmöglich. Es fehlen – anders als beispielsweise im Private Equity-Bereich – belastbare Daten über den Unternehmenserfolg in der Vergangenheit. Ertragswert- oder andere an den aktuellen wirtschaftlichen Erfolg des Unternehmens anknüpfende Bewertungsverfahren führen bei einem Startup regelmäßig zu keinen brauchbaren Ergebnissen, da Startups gerade in der Gründungsphase noch keine Gewinne erwirtschaften. Bei der Investition eines VC-Fonds in ein Startup besteht daher oftmals keine handfeste Planungssicherheit.

Aus diesen Gründen steht die Beurteilung der Persönlichkeit der Gründer und ihrer Kompetenzen bei der Investment-Entscheidung der VC-Geldgeber in aller Regel an erster Stelle. Daher werden die Gründer oftmals auch als Key Assets eine Startups bezeichnet. Trotz der immenanten Unsicherheiten kommen dem Business Case und den Planzahlen des Startups eine wesentliche Bedeutung zu. Basieren diese objektiven, untermauerte und damti auch nachvollziehbaren Zahlen und Kriterien, nehmen diese ebenfalls Einfluss auf die Bewertung.

Anzumerken bleibt, dass nicht in jeder Finanzierungssituation eine Bewertung notwendig ist. So können Investor, Gründer und Altgesellschafter bei einem Wandeldarlehen auf eine BEwertung verzichten, so dass Wandeldarlehen vor allem für die Anschubfinanzierung und Brückenfinanzierung interessant ist...

Finanzierungsrunden Startup

Die Investitionen in Startup-Unternehmen erfolgen in unterschiedlichen Entwicklungsstadien, sogenannten Stages oder Rounds. Die Finanzierungsformen durch die Wagniskapitalgeber reichen von Fremdkapital über Eigenkapital bis hin zu Mezzaninekapital. Die einzelnen Finanzierungsstadien sind mit unterschiedlichen Risiken für die VC-Investoren verbunden.

- Das erste und auch risikoreichste Investorenengagement erfolgt durch die sogenannte Seed-Finanzierung. In dieser ersten Finanzierungsrunde befindet sich das Unternehmen im Seed-Stadium und benötigt Mittel für Forschung und die Entwicklung seiner Produkte. Die Seed-Finanzierungen erfolgen oft von sog. Business Angels oder aus dem Kreis der Friends & Family (manche sprechen auch von den drei „Fs“ – Family, Friends and Fools).

- Die darauffolgenden Finanzierungen werden oftmals bereits durch professionelle VC-Geldgeber getätigt. Bei der Early Stage-Finanzierung sollen meist Aktivitäten nach einer Produktentwicklung, z.B. ein effektives Marketing, ermöglicht werden.

- Schließlich kann das Unternehmen nach einer Later Stage-Finanzierung nach ersten operativen Erfolgen sein Wachstum und die weitere Expansion organisieren. Das Risiko der Investoren ist bei einem Engagement auf dieser Stufe weitaus kleiner als in den Stadien, in denen noch kein wirtschaftlicher Erfolg zu verzeichnen ist.

Kapitalerhöhung in der GmbH

Die Kapitalerhöhung ist eine wichtige Form der Unternehmensfinanzierung für Startups und Mittelstand. In unserem YouTube-Video erhalten Sie einen Überblick über die Funktion und das Verfahren der Kapitalerhöhung in der GmbH.

Verwässerungsschutz, Anti-Dilution

Die Investoren erhalten in aller Regel für ihr finanzielles Engagement eine entsprechende Beteiligung am Startup. Dadurch wird naturgemäß die Beteiligung der Gründer am Unternehmen verwässert. Gegen die Verwässerung bereits beteiligter Investoren können Regelungen in den Beteiligungsverträgen geschaffen werden (sog. Anti-Dilution-Klauseln).

Nicht immer entspricht ein solcher Schutz aber den Interessen der Parteien. Hier sollte eine Prüfung im Einzelfall erfolgen.

Der Exit

Die Desinvestition der Venture Capital-Investoren erfolgt durch den sog. Exit. Die Kapitalgeber ziehen sich nach einigen Jahren aus dem Startup zurück.

Dabei werden die Beteiligungen durch einen Börsengang (sog. IPO) durch den Verkauf an andere strategische Investoren (z.B. Konkurrenzunternehmen) im Wege eines Trade Sales abgestoßen. Denkbar ist auch, dass die Gründer die Beteiligung der VC-Geldgeber zurückkaufen.

Interessenkonflikte zwischen Gründer und VC-Investoren

Auch wenn die Gründer auf Risikokapital angewiesen sind, wollen sie sich trotzdem keinen vertraglichen Beschränkungen oder gar einer Totalkontrolle der Venture Capital-Investoren aussetzen: Als Argument wird von Gründerseite immer wieder vorgebracht, dass zu enge Fußfesseln in den Beteiligungsverträgen die benötigte Kreativität abtöten würden. Zusammenfassend betrachtet besteht zwischen dem geschäftsführenden Gründer und Investor insofern ein klassischer Principal Agent-Konflikt.

Der goldene Mittelweg bei einer VC-Beteiligung besteht regelmäßig darin, dass sich die Interessen und Positionen beider Seiten in angemessenem Umfang in den Beteiligungsverträgen widerspiegeln. Ein adäquater Regelungsansatz ist dabei oft, die Kontrollrechte und Zustimmungsvorbehalte, welche die Gründer im Tagesgeschäft zu sehr behindern, zu beschränken und im Erfolgsfall das finanzielle Gewinninteresse des VC-Investors vertraglich im gebotenen Ausmaß abzusichern.

Die Erfahrung aus unserer Beratung im Unternehmensrecht zeigt, dass ein Investor trotz einer engen Kontrolldichte und einem übertriebenen Sanktionssystem im Fall des Scheiterns eines Startups sein Investment sowieso nicht retten kann. Die Perspektive des Investors sollte vielmehr in der Absicherung seiner finanziellen Beteiligung bei einem „fliegenden“ Startup liegen. Der Beteiligungsvertrag sollte daher zu keinem Kontrollinstrument verkommen, das den Aktionsradius der Gründer unverhältnismäßig einengt.

Vesting Klauseln

Der Deal eines jeden Venture Capital-Investments besteht darin, dass die Gründer Engagement und Arbeitszeit investieren, während die Investoren den Gründern Kapital zur Verfügung stellen. Da ein Investor dabei gemeinhin in Vorleistung geht, will er das Engagement der Gründer vertraglich sicherstellen, insbesondere, dass diese ihre Arbeitsleistung nicht einfach einstellen.

Vertraglich umgesetzt wird dies durch eine zum Teil komplexe Anreizstruktur, die das Verlassen des Startups bestraft und das Wachstum des Unternehmens belohnt. Diese Vesting-Regelungen sehen regelmäßig vor, dass ein Gründer beim Verlassen des Unternehmen innerhalb einer bestimmten Vesting-Periode ein Anteils-Quantum oder sogar alle Anteile an seinem Unternehmen verliert. Dazu gibt es eine Reihe an standatisierten Vertragsklauseln, die mit individueller Ausgestaltung im Einzelfall eine faire Regelung für alle Beteiligten erreichen sollen.

Gesellschafterstreitigkeiten in Startup-Unternehmen

Dynamische Entwicklungen in jungen technologieorientierten Unternehmen können zu Konflikten zwischen den Gründern oder auch quer über alle Gesellschafterebenen (z.B. Gründer vs. Investoren oder einzelne Investorengruppen) führen. Die anwaltliche Praxis zeigt, dass sich solche Konflikte schnell zuspitzen können und in der Folge die Existenz des gesamten Unternehmens bedrohen können.

Spezielle Gestaltungen von Beteiligungsverträgen mit überdimensionierten Bad Leaver-Mechanismen können Gründer und Geschäftsführer junger Unternehmen in finanzieller Hinsicht in zu großem Maße bedrängen. Bei den Kontroll- und Ausschlussvorschriften in den Beteiligungsverträgen sollten die Betroffenen immer prüfen, ob sie der höchstrichterlichen Rechtsprechung gerecht werden. Die aus dem anglo-amerikanischen Raum ins deutsche Recht überführten Regelungsmechanismen sind nach dem BGH nicht immer mit dem im deutschen Gesellschaftsrecht verankerten Minderheiten- und Gesellschafterschutz in Einklang zu bringen.

Bei jedem Gesellschafterstreit sollten sich alle Seiten zunächst um eine außergerichtliche Streitbeilegung bemühen, da Startups wegen der oftmals engen Budgetplanung längeren Auseinandersetzungen regelmäßig nicht standhalten. Auf der Investorenseite ist das Investment in einem solchen Szenario von einem Totalverlust bedroht, sodass die Fonds-Manager ihren Anlegern dann Rechenschaft schuldig sind. Die geschäftsführenden Gründer müssen nicht selten sogar die zivil- und strafrechtlichen Risiken einer Insolvenzverschleppung fürchten.

Unsere Beratung im Gesellschaftsrecht

Wir sind eine Kanzlei mit einem Schwerpunkt im Gesellschaftsrecht und M&A. In diesem Video erfahren Sie, was uns als Wirtschaftskanzlei auszeichnet und worauf es bei der Beratung im Wirtschaftsrecht ankommt.