Steuerneutral eine Holding als Minderheitsgesellschafter gründen

Als Minderheitsgesellschafter kann eine Holding-Struktur nachträglich nicht so einfach steuerneutral errichtet werden. In unserer Beratungspraxis sehen wir häufig die Konstellation, dass zwei oder drei Gesellschafter einer GmbH in eine Holding-Struktur wechseln wollen. Auch wer mit 50 % an einer GmbH beteiligt ist (bzw. 50 % der Stimmrechte hat) ist kein Mehrheitsgesellschafter und kann daher i.d.R. nicht auf direkten Weg eine Holding Struktur aufsetzen. Warum eine solche Holding sinnvoll ist und bei welchen Gestaltungen als Minderheitsgesellschafter die Alarmglocken angehen sollten, erklären wir im Folgenden.

Videoberatung Holding - Termin jetzt buchen

Suchen Sie sich jetzt Ihren Wunschtermin für eine Beratung (Video) aus und buchen Sie direkt einen Termin bei einem unserer Experten.

Expertise unserer Steuerberater und Anwälte zur Holding als Steuersparmodell

Unsere Fachanwälte für Steuerrecht und Steuerberater beraten in Hamburg, Berlin, München, Frankfurt und Köln zu allen Fragen rund um das Thema Steuern und Holding. Das Beratungsspektrum umfasst vor allem folgende Aspekte:

- steuerliche Vorteile und Nachteile von Holding-Strukturen

- Besteuerung einer GmbH-Holding

- Aufbau von Holdingstrukturen durch Gründung oder Umwandlung

- Familienstiftung als Holding

- alternative und ergänzende Steuersparmodelle

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite. Für Direktbuchungen nutzen Sie bitte unser Buchungstool.

Steuern sparen dank Holding – so funktioniert‘s

In einer steueroptimierten Holding-Struktur werden üblicherweise Beteiligungen an einem oder mehreren Unternehmen über eine zwischengeschaltete Holding-GmbH gehalten. Wenn ein Gesellschafter die Anteile nicht direkt als natürliche Person, sondern indirekt über eine weitere Kapitalgesellschaft hält, kann er auf Ebene dieser Gesellschaft die Gewinne investieren, ohne dass sein Kapital durch die Ausschüttungsbesteuerung (25 % plus Solidaritätszuschlag darauf) minimiert wird.

Eine Kapitalgesellschaft muss von einer erhaltenden Gewinnausschüttung aus einer anderen Kapitalgesellschaft nur 5 % mit dem üblichen Steuersatz von 15 % Körperschaftsteuer, Solidaritätszuschlag von 5,5 % und Gewerbesteuer (z.B. in Hamburg 16,45 %) besteuern. Das führt zu einer Steuerbelastung von 1,6 % auf die Ausschüttungen in die Holding-GmbH. Erst wenn die Geldbeträge in das Privatvermögen des Gesellschafters überführt werden, greift wiederum die Ausschüttungsbesteuerung mit der Abgeltungssteuer (zuzüglich des Solidaritätszuschlags) ein.

Steuerneutrale Holding: Herausforderung bei Minderheitsanteilen

Im Gegensatz zu einem Minderheitsgesellschafter steht Gesellschaftern mit einer Mehrheitsbeteiligung, die also die Mehrheit der Stimmrechte in einer GmbH besitzen, der Weg in eine individuelle Holdingstruktur vergleichsweise einfach offen.

Mehrheitsgesellschaftern, die eine Holding gründen wollen, stehen mehrere Möglichkeiten zur Verfügung, ihre GmbH-Anteile in die neue Holding einzubringen.

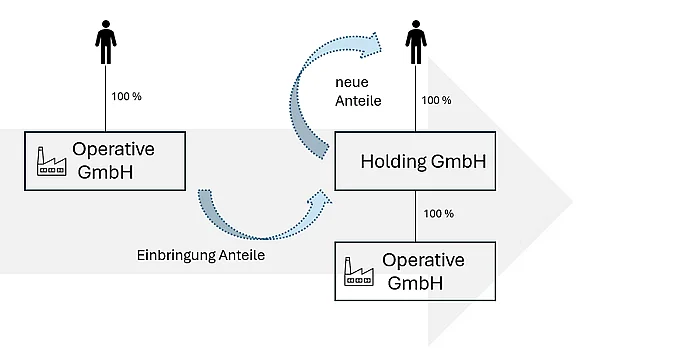

Der Mehrheitsgesellschafter kann beispielsweise über einen steuerneutralen qualifizierenden Anteilstausch „ganz einfach“ seine Anteile an der GmbH in eine neue zwischengeschaltete Holding-GmbH einbringen.

Bei einem Minderheitsgesellschafter, der eine individuelle Holding gründen will, geht das nicht so einfach. Einem solchen Gesellschafter, der in der GmbH nicht die Mehrheit der Stimmen besitzt, steht dieser Weg des steuerneutralen qualifizierenden Anteilstausch nicht offen. Das Umwandlungssteuerrecht fordert für den steuerneutralen Anteilstausch nun mal eine qualifizierte Mehrheit, die ein Minderheitsgesellschafter nicht hat.

Eine Holding für mehrere Gesellschafter?

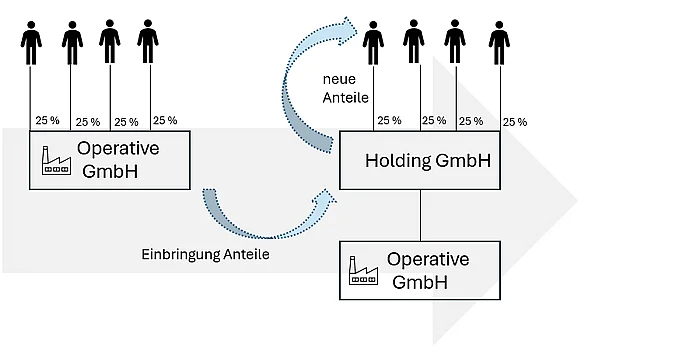

Theoretisch können mehrere Minderheitsgesellschafter auch eine gemeinsame Holding gründen. Denn es genügt für die Gründung, dass nach der Einbringung der Geschäftsanteile die Holding-GmbH über die Mehrheit der Anteile und somit der Stimmrechte an der operativen GmbH verfügt.

Ob das Gründen einer gemeinsamen Holding für die jeweiligen Minderheitsgesellschafter aber auch sinnvoll ist, gilt es im Einzelfall zu klären. Entscheidend ist dafür neben den individuellen Umständen auch die Beantwortung der Frage, welche Funktion die Holding-GmbH erfüllen soll.

Soll die Holding-GmbH Aufgaben im Bereich Strategie und Management übernehmen? Gibt es mehrere Gesellschaften, die über die Holding zentral gebündelt werden sollen? In diesen beiden Fällen kann eine gemeinsame Holding mehrerer Gesellschafter durchaus sinnvoll sein.

Vielfach haben Gesellschafter aber das primäre Ziel, eine Holdingstruktur aufzusetzen, um auf Ebene der Holding Vermögen aufzubauen. Wollen Sie beispielsweise im Hinblick auf Ihre private Altersvorsorge steuerbegünstigt Vermögen aufbauen, macht eine Holding-GmbH mit mehreren Gesellschaftern in der Regel nur wenig Sinn.

Denn dann stellt sich schnell das Problem, dass der eine Gesellschafter in Immobilien investieren möchte, der andere Optionshandel betreiben und der Dritte Bundesschatzbriefe handeln will. Selbst wenn diesbezüglich zu Beginn noch einheitliche Investitionsabsichten bestehen, heißt das ja noch lange nicht, dass dies auch zukünftig noch der Fall ist.

Ziel: Individuelle Holding

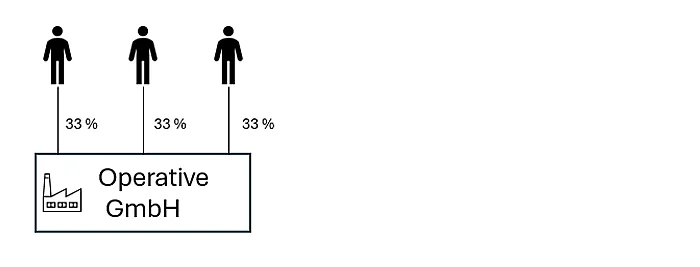

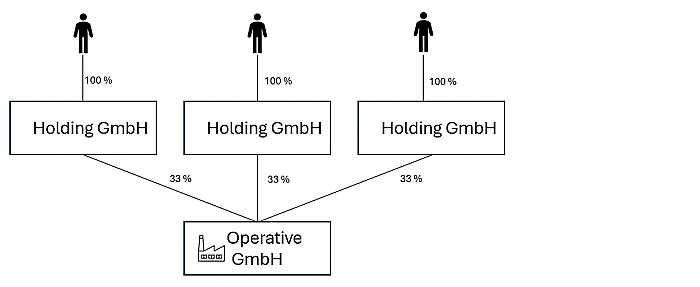

In vielen Fällen ist daher eine individuelle Holding für jeden Gesellschafter die bessere und zielführendere Lösung. Schauen wir uns das einmal am folgenden Beispiel an:

Wir haben drei Gesellschafter, die insgesamt zu 100 % an einer operativen GmbH beteiligt sind. Also sind die einzelnen Gesellschafter zu je 33 % beteiligt.

Diese Gesellschafter wollen in der Zielstruktur jeweils über eine individuelle Holding an der operativen GmbH beteiligt sein.

Damit stellt sich folgende Frage:

Wie kann man als Minderheitsgesellschafter eine Holdingstruktur gründen?

Auf welchen Wegen man nun eine solche individuelle Holdingstruktur für jeden einzelnen Minderheitsgesellschafter erreichen kann, schauen wir uns jetzt an.

a. Verkauf der Anteile an die jeweilige Holding GmbH

Ein möglicher Weg kann sein, die Anteile an der operativen GmbH an die jeweilige individuelle Holding-GmbH zu verkaufen. Das kann vor allem bei frisch erworbenen Anteilen oder frisch gegründeten operativen GmbHs gegebenenfalls ein durchaus sinnvoller Weg sein.

Haben die Anteile aber nach Gründung der operativen GmbH an Wert gewonnen, löst ein Verkauf zunächst Ertragssteuern aus. Diese muss man in der Situation aber erstmal aufbringen können. Oft wird nämlich über die Gründung einer steueroptimierten Holdingstruktur dann nachgedacht, wenn das Geschäft gerade gut läuft. Dann hat die operative GmbH im Regelfall aber auch an Wert gewonnen und die betroffenen Gesellschafter müssen sich über potenziell entstehende Ertragssteuern im Klaren sein.

b. Einlage ohne Gegenleistung oder zu einem niedrigeren Verkaufspreis

Eine ähnliche Herausforderung stellt sich, wenn die Einlage von GmbH-Anteilen in eine Holding-GmbH steuerlich zu einer sog. verdeckten Einlage führt, wenn sie ohne Gegenleistung erbracht wird, und unter Umständen eine hohe Einkommenssteuer beim betroffenen Gesellschafter auslöst. In der Differenz der Anschaffungskosten zum aktuellen Verkehrswert entsteht dann ein steuerpflichtiger Gewinn. Als Gesellschafter besteuert man dann die Einlage in die Holding-GmbH, so als ob man die Anteile gerade veräußert hätte. Das ist aber gerade nicht der Fall, weshalb der Gesellschafter dann mit der Frage konfrontiert wird, woher er die Kohle für das Finanzamt nehmen soll.

In der Beratungspraxis begleiten wir regelmäßig Fälle, in denen die Anteile an der operativen GmbH gegen einen Kaufpreis an die Holding GmbH veräußert werden. Der Kaufpreis wurde dann aber häufig unter dem Verkehrswert angesetzt bzw. dem Wert, den das Finanzamt den Anteilen im aktuellen Zeitpunkt zumisst.

In diesen Fällen wird der Kaufpreis regelmäßig am Buchwert der bilanzierten Wirtschaftsgüter abzüglich der Verbindlichkeiten bzw. dem Nominalkapital bemessen. Dabei wird jedoch des Öfteren das Wirtschaftsgut übersehen, welches aus wirtschaftlicher Perspektive den höchsten Wert der GmbH ausmacht. Der Firmenwert. Dieser findet sich als selbstgeschaffenes Wirtschaftsgut nämlich nicht in der Bilanz. Das Finanzamt geht zum steuerlichen Nachteil der Gesellschafter oft von einem überraschend hohen – oft auch unrealistischen – Firmenwert aus.

Der Verkauf der Geschäftsanteile zum Buchwert ebenso wie deren Einlage ohne Gegenleistung sollte daher gut überlegt sein. Dies können valide Optionen bei der Gründung einer Holding als Minderheitsgesellschafter sein. Wie Sie sehen, führen diese Wege oft aber schlicht in eine teure Steuerfalle. Die Steuerbelastung kann gegebenenfalls so hoch ausfallen, dass sie für die Gesellschafter existenzbedrohend wird bzw. zum Notverkauf der GmbH-Beteiligung führt.

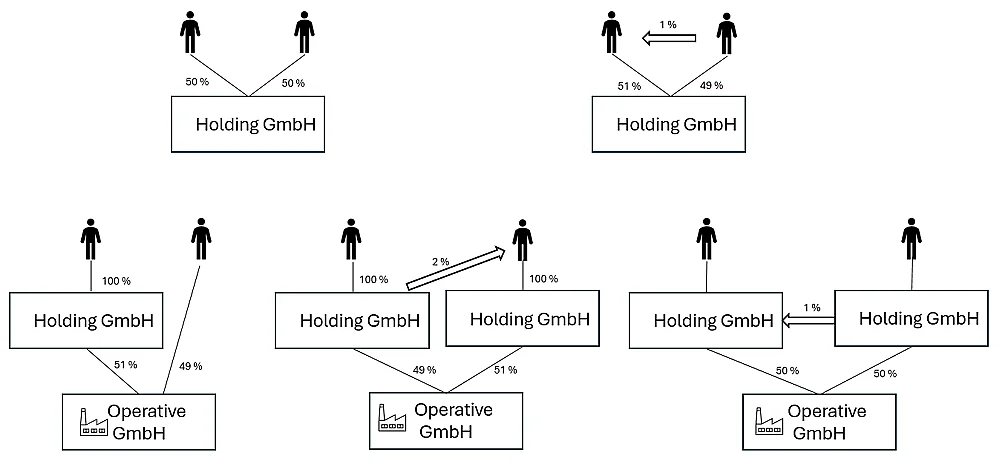

c. Kurzfristige Anteilsverschiebungen als Lösung?

Angenommen, zwei Gesellschafter sind zu jeweils 50 % an einer GmbH beteiligt. Beide Gesellschafter wollen für sich jeweils eine individuelle Holding-GmbH gründen.

Von einigen wenigen Beratern wird in solchen Konstellationen tatsächlich geraten, vor der Einbringung in die Holding-Gesellschaft die GmbH-Anteile so zu verschieben, dass zuerst der eine Gesellschafter die Mehrheit der Anteile besitzt. Es sollen also 1 % der Anteile von einem Gesellschafter auf den anderen Gesellschafter übertragen werden. Dieser die GmbH mit 51 % beherrschende Gesellschafter kann dann seine Holding im Wege des oben beschriebenen qualifizierten Anteilstausch als Mehrheitsgesellschafter durchführen.

Nach Gründung seiner individuellen Holding überträgt diese dann 2 % der GmbH-Anteile an den Mitgesellschafter, der zu diesem Zeitpunkt nur 49 % der Anteile besitzt. Dieser kann nun ebenfalls mit 51 % der Anteile als Mehrheitsgesellschafter seine eigene Holding gründen. Zu guter Letzt würden 1 % der Anteile wieder zurück an die Holding des Erstgründers übertragen. Voilà! Beide Gesellschafter sind am Ende zu 50 % jeweils über eine individuelle Holding an der operativen GmbH beteiligt.

Abgesehen davon, dass diese Gestaltung nach Gestaltungsmissbrauch (§ 42 Abgabenordnung (AO)) stinkt, ist dieser Weg aus unserer Sicht einfach auch nicht rechtssicher gestaltbar. Wie wollen Sie als vermeintlich vorübergehender Minderheitsgesellschafter mit 49 % der Anteile denn sicherstellen, dass der jeweilige Mehrheitsgesellschafter mit 51 % die Anteile auch wirklich wieder zurücküberträgt? Im Zweifel ist eine Stellung als Gesellschafter mit 51 % vielleicht viel schöner als eine Gesellschafterstellung mit jeweils 50 %. Gestaltungen, die auf Vertrauen zum Mitgesellschafter beruhen, sind leider keine Gestaltungen.

Ausweichgestaltungen

Aus unserer Perspektive ergeben sich drei Ausweichgestaltungen, die dem Minderheitsgesellschafter einen steueroptimierten Weg in die individuelle Struktur einer Holding GmbH ermöglichen.

Gerne beraten wir Sie individuell, wie Sie als Minderheitsgesellschafter eine Holdingstruktur gründen können, ohne in Steuerfallen zu tappen. Diese Steueroptimierungen für Minderheitsgesellschafter haben wir bereits vielfach erfolgreich umgesetzt. Anders als Steuerberater dürfen wir als Rechtsanwälte auch gesellschaftsrechtlich und arbeitsrechtlich beraten.

Ausgezeichnete Beratung im Steuerrecht

Wir freuen uns über wiederkehrende Auszeichnungen Handelsblattes in "Beste Steuerberater".

Unser Dank gilt allen Kollegen, deren Leistungen das möglich gemacht haben.

FAQs Minderheitsgesellschafter Holding

Wie funktioniert eine steueroptimierte Holding-Struktur?

In einer steueroptimierten Holding-Struktur werden üblicherweise Beteiligungen an einem oder mehreren Unternehmen über eine zwischengeschaltete Holding-GmbH gehalten. Durch diese Struktur können Gesellschafter ihre Gewinne auf Ebene der Gesellschaft investieren, ohne durch die Ausschüttungsbesteuerung belastet zu werden.

Können mehrere Minderheitsgesellschafter gemeinsam eine Holding gründen?

Theoretisch können mehrere Minderheitsgesellschafter eine gemeinsame Holding gründen, wenn die Holding-GmbH nach der Einbringung der Anteile über die Mehrheit der Stimmrechte an der operativen GmbH verfügt. Die Sinnhaftigkeit einer solchen Gründung hängt von den individuellen Umständen und Zielen der Gesellschafter ab.

Warum ist eine individuelle Holding die bessere Lösung für einen Minderheitsgesellschafter?

Eine individuelle Holding bietet oft mehr Flexibilität und Zielführung für jeden Gesellschafter. Insbesondere wenn die Investitionsabsichten und Ziele der Gesellschafter unterschiedlich sind, kann eine individuelle Holding die bessere Wahl sein.

Videoberatung Holding - Termin jetzt buchen

Suchen Sie sich jetzt Ihren Wunschtermin für eine Beratung (Video) aus und buchen Sie direkt einen Termin bei einem unserer Experten.