EU Inc. – ein digitaler Befreiungsschlag

Revolution oder Angriff auf nationale Standards?

Mit dem Verordnungsvorschlag zur „EU Inc.“ plant die Europäische Kommission eine pragmatische Revolution für unser Startup-Ökosystem.

Die Europäische Kommission hat am 18. März 2026 einen historischen Vorschlag zur Etablierung einer neuartigen Gesellschaftsform vorgelegt. Mit der Einführung der EU Inc. soll ein neues, eigenständiges „28. Rechtsregime“ für die gesamte Europäische Union geschaffen werden. Mit diesem einheitlichen Unternehmensregelwerk soll ein digitaler Binnenmarkt für Unternehmen endlich Realität werden.

Hintergrund und Zielsetzung der EU Inc.

Innovative Unternehmen in Europa sehen sich derzeit mit 27 nationalen Rechtssystemen und über 60 verschiedenen Gesellschaftsformen konfrontiert. Diese Fragmentierung führt dazu, dass eine von einem Unternehmen in Angriff genommene Expansion oft Monate dauert und hohe administrative Kosten für Anwälte und Notare verursacht.

Der Zweck der EU Inc. ist die Stärkung der Wettbewerbsfähigkeit in der EU. Europa soll der beste Ort für Innovatoren und Startups werden, um mit den USA und China gleichzuziehen. Darüber hinaus will die Kommission Wachstumsanreize schaffen. Unternehmen sollen in Europa fruchtbaren Nährboden finden und abgewanderte Unternehmen zur Rückkehr bewegt werden. Insbesondere soll die Abwanderung von Deep-Tech-Gründern in die USA gestoppt werden. Mit dem neuen Verordnungsentwurf will die Kommission eine Optionalität schaffen: Die EU Inc. ersetzt kein nationales Recht, sondern steht als freiwillige Alternative zur Verfügung.

Eckpunkte der neuen EU Inc.

Der Verordnungsvorschlag schafft eine neue Rechtsform, die neben der deutschen GmbH steht. Die EU Inc. bricht mit einigen festen Konzepten des deutschen Kapitalgesellschaftsrechts und sieht radikale Vereinfachungen vor, die auf Schnelligkeit und Digitalisierung setzen:

- 48-Stunden-Gründung: Die Registrierung soll vollständig online innerhalb von zwei Tagen möglich sein.

- Kosteneffizienz: Die Gründungskosten sind auf maximal 100 EUR gedeckelt.

- Kein Mindestkapital: Im Gegensatz zur deutschen GmbH ist für die EU Inc. kein Stammkapital erforderlich.

- Zentralregister: Ein neues EU-weites Register soll die nationalen Datenbanken verknüpfen.

- Digitale Anteilsübertragung: Der Verkauf von Unternehmensanteilen soll ohne obligatorische Beteiligung von Intermediären (wie Notaren) möglich sein.

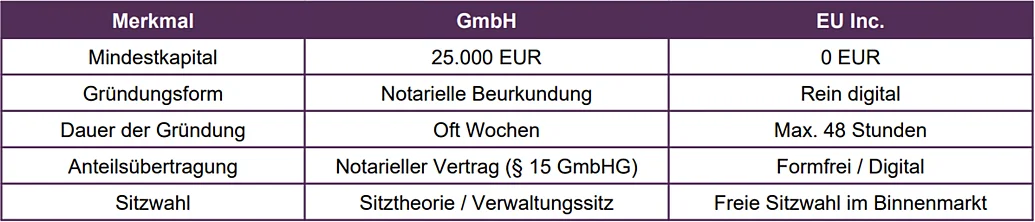

GmbH vs. EU Inc.: Was wird sich in Deutschland ändern?

Für deutsche Unternehmer bietet die EU Inc. einen massiven Kontrast zur bewährten, aber formstrengen GmbH. Unternehmer und Investoren können sich mit der Wahl einer EU Inc. von heute geltenden GmbH-Konzepten wie dem Grundsatz der Kapitalaufbringung, der Kapitalerhaltung oder notariell beurkundeten Anteilsübertragungen lossagen. Nachfolgend finden Sie eine Gegenüberstellung wichtiger Faktoren der beiden Rechtsformen:

Aktuelle rechtspolitische Kontroversen

Obwohl die Pläne der EU-Kommission für die EU Inc. bei Unternehmern und Investoren eine regelrechte Euphorie ausgelöst haben, wird das Vorhaben insbesondere in Deutschland von einer intensiven rechtspolitischen Debatte begleitet.

Ein zentraler Streitpunkt sind die Arbeitnehmerrechte, wobei die Kommission zwar zusichert, dass nationale Standards und Mitbestimmungsregeln unberührt bleiben. Gleichwohl warnen Kritiker davor, dass die neue Rechtsform als „Fluchtvehikel“ zur Umgehung strenger nationaler Schutzvorschriften missbraucht werden könnte.

Parallel dazu soll im steuerlichen Bereich durch das geplante hauptsitzbasierte Steuersystem sowie die BEFIT-Initiative ein harmonisierter Rahmen geschaffen werden, der es vor allem kleinen und mittleren Unternehmen ermöglicht, die steuerlichen Regeln ihres Heimatlandes anzuwenden. Ergänzt werden diese Bestrebungen im Bereich der Sozialversicherung durch ein angekündigtes Paket für faire Arbeitskräftemobilität, in dessen Rahmen die vollständige grenzüberschreitende Telearbeit für innovative Start-ups auf ihre Machbarkeit hin geprüft werden soll.

Wird sie wirklich kommen? – Der Streit um die Rechtsgrundlage

Ob die EU Inc. tatsächlich Realität wird, hängt maßgeblich von einer juristischen Weichenstellung ab: der Wahl der richtigen Rechtsgrundlage innerhalb der EU-Verträge. Auch diese Debatte ist rechtspolitisch aufgeheizt.

Die EU-Kommission stützt ihren Vorschlag auf den Artikel 114 AEUV (Vertrag über die Arbeitsweise der Europäischen Union), der für Maßnahmen zur Angleichung nationaler Gesetze im Binnenmarkt gedacht ist. Der entscheidende politische Vorteil dieser Regel liegt darin, dass im Rat der Mitgliedstaaten mit einer qualifizierten Mehrheit entschieden werden kann, wodurch einzelne Länder wie Deutschland bei einem Nein theoretisch überstimmt werden könnten.

Demgegenüber steht die Forderung zahlreicher Kritiker und Rechtsgelehrter, die den Artikel 352 AEUV (die sogenannte Flexibilitätsklausel) als einzig rechtmäßige Basis ansehen, da hier eine völlig neue, eigenständige Rechtsform und nicht nur eine bloße Angleichung bestehender Gesetze geschaffen wird. Dieser Pfad würde jedoch zwingend Einstimmigkeit im Rat voraussetzen, was jedem einzelnen Mitgliedstaat ein Vetorecht einräumte und das Projekt bei politischem Widerstand zu Fall bringen könnte.

Obwohl die Kommission mit Hochdruck auf eine politische Einigung bis Ende 2026 drängt, bleibt das Risiko bestehen, dass dieser Kompetenzstreit letztlich vor dem Europäischen Gerichtshof (EuGH) ausgefochten werden muss.

Praktikersicht: Impuls für benötigte Wettbewerbsfähigkeit

Aus der Perspektive eines im Gesellschaftsrecht tätigen Anwalts stellt die Einführung der EU Inc. eine längst überfällige Weichenstellung dar, da sie durch die Kombination aus digitaler Flexibilität und echter Freizügigkeit eine schlagkräftige europäische Antwort auf das US-amerikanische Delaware-Modell liefert. Die Möglichkeit, den Unternehmenssitz innerhalb des Binnenmarkts frei zu wählen, ohne steuerliche oder rechtliche Sanktionen befürchten zu müssen, könnte einen gesunden Systemwettbewerb entfachen, der Europa in der aktuellen wirtschaftlichen Lage gut zu Gesicht stünde.

Angesichts des massiven Reformstaus und der wirtschaftlichen Herausforderungen in Deutschland erscheint eine politische Blockade dieses Vorhabens rechts- und wirtschaftspolitisch kaum noch vertretbar.

Für unser Startup-Ökosystem würde dieses neue EU-Regime jedenfalls einen echten Gamechanger bedeuten. Ein entscheidender Hebel für die Talentgewinnung wären dabei die geplanten EU-weiten Managementbeteiligungsprogramme, bei denen die Besteuerung der Anteile erst zum Zeitpunkt des tatsächlichen Verkaufs erfolgt (no dry income tax), was die Attraktivität innovativer Unternehmen für Spitzenkräfte massiv steigert. Gleichzeitig wird die Attraktivität für Investoren durch radikal vereinfachte Verfahren und den konsequenten Wegfall des Notarzwangs bei Finanzierungsrunden sowie Anteilsübertragungen auf ein neues Niveau gehoben.

Zusammengefasst lässt sich feststellen, dass die EU Inc. eine „pragmatische Revolution“ ist, wenn sie denn kommt. Zwar fordert sie das traditionelle deutsche Verständnis von formgebundener Rechtssicherheit heraus, doch bietet sie im Gegenzug eine echte Chance, im harten globalen Wettbewerb der Standorte nicht dauerhaft den Anschluss zu verlieren.