Praxisübernahme: Ratgeber Arztpraxiskauf

KV-Sitz, Berufsausübungsgemeinschaft, MVZ - Steuern & Abschreibung

Der Kauf und die Übernahme einer Arztpraxis sind für den Käufer herausfordernd und oft von existenzieller finanzieller Bedeutung. Der Arzt wird im Rahmen seiner medizinischen Ausbildung zwar auf die ambulante ärztliche Tätigkeit, jedoch nicht auf eine Praxisübernahme vorbereitet. Mit der Praxisübernahme ist der Arzt indes nicht nur Mediziner, sondern wird auch Unternehmer. Für eine erfolgreiche Praxisübernahme muss der Arzt weit im Vorfeld der Unterzeichnung eines Praxiskaufvertrags diverse wirtschaftliche, steuerliche und rechtliche Fragen klären.

Unsere Spezialisierung bei der Praxisübernahme

Unsere Kanzlei verfügt über Fachanwälte für Medizinrecht und Gesellschaftsrecht, die Ärzte und Angehörige anderer Heilberufe in allen rechtlichen und steuerlichen Fragen zum Praxiskauf beraten. Mehr noch als das treffen im Medizinrecht oft mehrere juristische Disziplinen zusammen: So kommen beim Praxiskauf auch regelmäßig arbeitsrechtliche, mietrechtliche, datenschutzrechtliche und sogar familienrechtliche Fragen auf. Unser Team von Rechtsanwälten und Steuerberatern verfügt über langjährige Erfahrungen bei Unternehmens- und Praxiskäufen. Wir begleiten Sie bei Gründungen und bei der Übernahme der Einzelpraxis, dem Eintritt in eine Berufsausübungsgemeinschaft (Gemeinschaftspraxis) oder Praxisgemeinschaft und in ein Medizinisches Versorgungszentrum (MVZ), bei Praxisanteilskäufen sowie dem Klinikkauf jedweder Größe deutschlandweit.

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

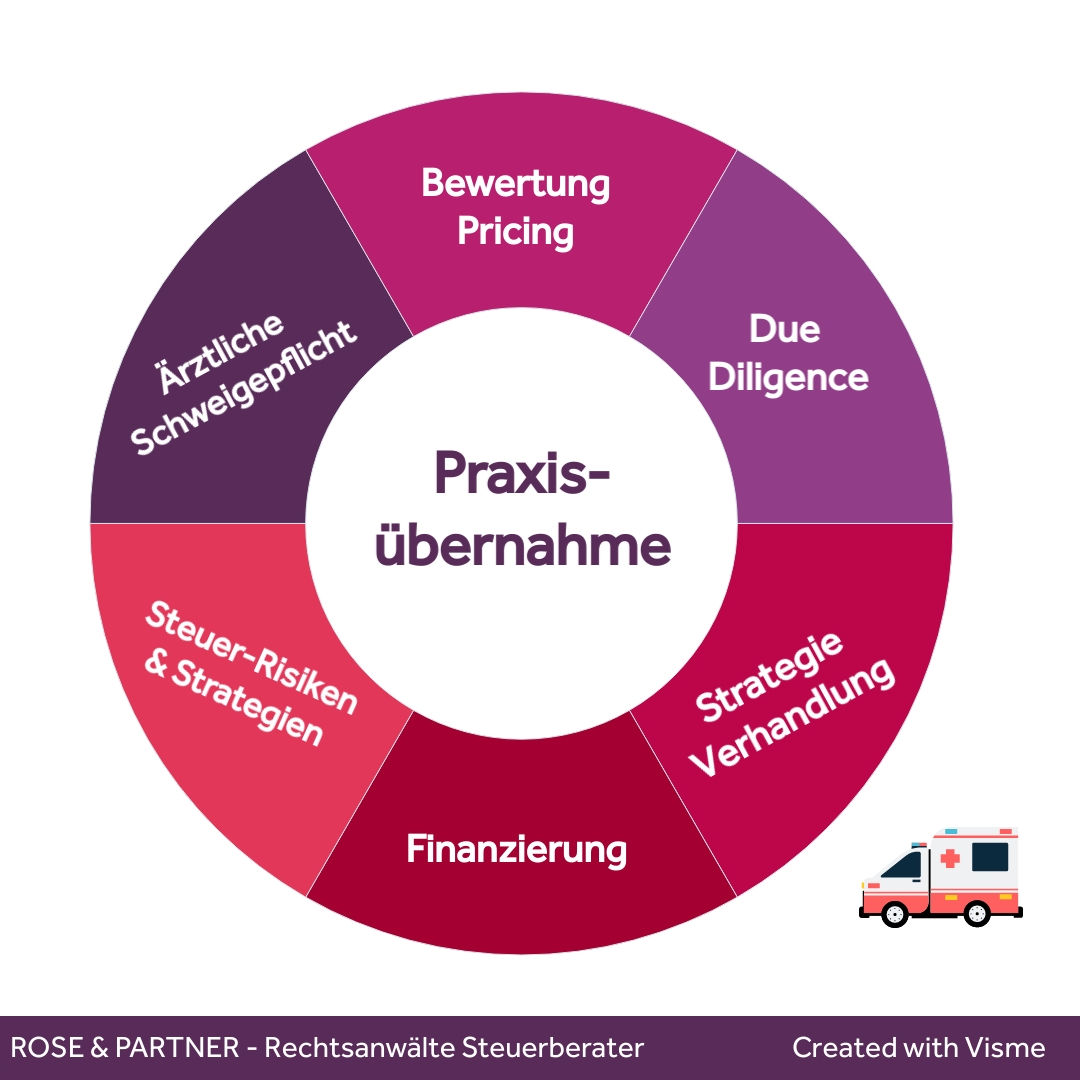

Überblick: Praxisübernahme

Neben den typischen rechtlichen und steuerlichen Rahmenbedingungen eines gewöhnlichen Unternehmenskaufs weist der Praxiskauf in aller Regel durch Verfahren vor dem Zulassungsausschuss bei der Kassenärztlichen Vereinigungen Besonderheiten auf. Zudem sind die Vorgaben des ärztlichen Berufsrechts zu beachten. Gerade diese spezifischen Aspekte sind nach unseren anwaltlichen Erfahrungen beim Praxiskauf von großer Relevanz. Bei der Praxisübernahme müssen beispielsweise immer auch die KV-Zulassung/Vertragsarztsitz sowie der Datenschutz und die ärztliche Schweigepflicht beachtet werden. Bei der Praxisübernahme spielen für den Käufer auch immer Steuern und Abschreibungsmöglichkeiten eine große Rolle.

Der Praxiskauf und Praxisverkauf sind mit einer großen Komplexität aus rechtlicher Sicht verbunden, weil der Käufer der Praxis und sein beratender Rechtsanwalt eine große Querschnittsmaterie beherrschen müssen.

Ablauf des Praxiskaufs: Praxisübernahme und Praxisbewertung

Der Käufer wird durch einschlägige Praxisbörsen, Ausschreibungen im Ärzteblatt oder Newslettern, Anwälte oder professionelle Praxisvermittler Kenntnis darüber erlangen, dass eine Praxis in in seinem Fachgebiet zum Verkauf steht.

Ist ein Kontakt hergestellt, diskutieren die Parteien meistens einen konkreten Übergabetermin. Der zeitliche „Fahrplan“ zur Praxisübergabe bestimmt sich sodann maßgeblich nach den Fristen und Sitzungsplänen des jeweiligen Zulassungsausschusses. Regelmäßig sollten neun bis zwölf Monate eingeplant werden. Meistens lassen sich zwar Praxisübergaben auch deutlich schneller darstellen, aber grundsätzlich ist es ratsam, einen ausreichenden zeitlichen Puffer einzuplanen, z.B. für Verhandlungen, Hospitationen, Abstimmungen, sonstige Vorbereitungen usw. Oftmals handelt es sich bei dem Kaufobjekt auch um das Lebenswerk des Praxisveräußerers, das dieser in „guten Hände“ wissen will. Ferner steht die Kaufpreisfindung im Fokus der Vertragspartner.

Vorstellungen zum Kaufpreis: Besondere Relevanz hat für den Käufer der Kaufpreis für die Praxis. Für ihn stellt sich die Frage der Bewertung der Arztpraxis (allgemein zum Thema siehe Unternehmensbewertung und Bewertungsmethoden). Der Kaufpreis kann auch durch einen Sachverständigen bestimmt werden. Neben dem Interesse des Verkäufers, einen möglichst hohen Verkehrswert der Praxis zu begründen, ist für den Zulassungsausschuss der Aspekt des Fortführungswillens von Bedeutung. Als Käufer sollte man sich deshalb Gedanken über die weitere, auch familiäre, Zukunft machen und sicherstellen, dass der Praxiskauf an diesem Ort nachhaltig in die eigene Lebensplanung passt. Viele Käufer planen dagegen bereits von Anfang an den Praxissitz zu verlegen. Das ist jedoch mit einem eigenen Sitzverlegungsantrag bei dem Zulassungsausschuss verbunden, der alles andere als ein Selbstläufer darstellt.

Positionsverbesserung bei der Auswahlentscheidung: Hat der Käufer nach Abschluss der Facharztausbildung und Eintragung ins Arztregister eine angestellte Tätigkeit übernommen, könnte zur Positionsverbesserung bei der Auswahl ein Wechsel in die Praxis des Verkäufers in Erwägung gezogen werden. Hier besteht dann die Möglichkeit einer Anstellung oder gesellschaftsrechtlichen Beteiligung im Rahmen eines so genannten Jobsharing-Modells. Spätestens nach 5-jähriger gemeinsamer Berufsausübung wäre eine Privilegierung bei der Auswahlentscheidung die Folge. Eine solche Tätigkeit erlaubt außerdem auch vertiefte Einblicke in den Praxisalltag und die Praxisstruktur. Andere Möglichkeiten einer Positionsverbesserung bei der Auswahlentscheidung sind gegebenenfalls eine so genannte Entlastungsassistenz, eventuell auch regelmäßige Urlaubs- oder Krankheitsvertretungen des Verkäufers. Denkbar sind auch Tätigkeiten im Rahmen einer Aus- oder Weiterbildungsassistenz, um besondere ärztliche Schwerpunkte, die auf die zu übernehmende Praxisstruktur bezogen sind, zu erlangen.

Wirtschaftliche und rechtliche Überprüfung der Praxis: Neben diesen tatsächlichen Eindrücken, Kenntnissen und weitergehenden Informationen empfiehlt sich in vielen Fällen eine Überprüfung der Praxis. Im Rahmen der sogenannten Due-Diligence-Prüfung werden die wichtigsten Aspekte der Praxisbeschaffenheit durch Anwälte und Fachberater untersucht und bewertet. (ausführlich zur Due Diligence siehe unten). Eine Due-Diligence ist unterdessen weder obligatorisch noch erforderlich. In bestimmten Fällen kann das für den Käufer aber sehr ratsam sein. Denn anders als beispielsweise bei einem Fahrzeugkauf kann der Interessent den „Wagen“ nicht einfach Probe fahren. Eine Praxis ist ein komplexer Wirtschaftsbetrieb und der Käufer muss sichergehen, dass er bekommt, was er kaufen möchte. Bei größeren Praxisübernahmen kann der Abschluss eines sogenannten Letter of Intent erforderlich werden. Damit dokumentiert der Kaufinteressent seine Absicht an der Praxisübernahme und verpflichtet sich zur Vertraulichkeit offengelegter Informationen.

Verhandlung der Details der Praxisübernahme: Sind Sie sich mit dem Verkäufer über die wesentlichen Rahmenbedingungen einig, insbesondere über Kaufpreis und Übergabedatum, schließt sich die Vertragsgestaltung an. Beide Seiten sind spätestens in dieser Phase regelmäßig anwaltlich vertreten. Zwar kursieren in der Ärzteschaft noch immer romantische Vorstellungen, dass man sich unter Kollegen auch „per Handschlag“ einigen könne, aber davon muss dringend abgeraten werden. Beide Seiten würden damit auf mehreren Ebenen ein unverhältnismäßiges Risiko eingehen. In anderen Fällen wünschen sich Käufer und Verkäufer des Öfteren, die sich bereits kennen und schon weitestgehend einig sind, gemeinsam von einem Anwalt beraten zu werden. Das ist wegen des Verbots der Vertretung widerstreitender Interessen Anwälten berufsrechtlich nicht möglich. Unterdessen kann eine Partei einen Anwalt damit beauftragen, einen möglichst neutralen Vertrag zu entwerfen und mit beiden gleichermaßen zu kommunizieren.

Die Verhandlungen werden insofern regelmäßig von Rechtsanwälten begleitet und sollten käuferseitig mit klaren wirtschaftlichen sowie inhaltlichen Vorstellungen und Zielen verbunden sein. Diese Ziele stellen wir heraus und versuchen sie im Rahmen der Verhandlungen in den Praxiskaufvertrag bestmöglich zu integrieren. Schließlich müssen Sie sich als Käufer sicher sein, dass Sie für Ihr Geld auch das bekommen, was Sie erwarten. Die Verhandlungen über den Praxiskauf können schriftlich und auch persönlich geführt werden. Die einzelnen Vertragsklauseln werden dann Schritt für Schritt einer finalen Vertragsfassung zugeführt und dazu mit Ihnen als Käufer besprochen. Dafür ist es durchaus üblich, dass eine Vertragsversion mehrfach wechselseitig überarbeitet wird.

Sicherheit durch Businessplan: Parallel zu der Verhandlung - und idealerweise vor Veröffentlichung der Ausschreibung zur Nachbesetzung durch den Verkäufer - bedarf es einer wirtschaftlichen Prüfung der Machbarkeit. Das erfordert häufig einen professionellen Businessplan, den die finanzierenden Banken zur Prüfung ihres Kreditengagements regelmäßig erwarten. Es können dafür auch Existenzgründungsdarlehen genutzt werden. Die Kommunikation hierüber mit Ihrer Bank hat aber auch andere Vorteile. Denn die auf Praxiskäufe spezialisierten Banken haben im Regelfall vertiefte Kenntnisse über marktübliche Preise und Bewertungen. Als Käufer haben Sie so eine weitere Möglichkeit, die Kaufpreishöhe auf deren Plausibilität und Seriosität hin zu überprüfen. Ein weiterer Vorteil der frühzeitigen Einbindung der Bank liegt darin, dass diese von Vornherein die Praxis als Kreditsicherheit in Höhe des avisierten Kaufpreises akzeptiert und nicht nach den Verhandlungen erst geprüft werden muss.

Spätestens in dieser Phase des Praxiskaufs ist eine steuerliche Beratung notwendig. Unser Team von Anwälten und Steuerberatern begleitet Sie selbstverständlich auch steuerrechtlich bei Ihrer Praxisübernahme.

Wir ermöglichen den One-Stop-Shop: Wir stehen mit unseren Experten im gesamten Verfahren an Ihrer Seite und setzen Ihre Wünsche und Interessen durch, beginnend mit Ihrer Idee, eine Praxis zu kaufen und zu übernehmen, bei der Praxisbewertung, anlässlich des Praxiskaufvertrages sowie dem Verfahren vor dem Zulassungsausschuss der zuständigen Kassenärztlichen Vereinigung. Beim Thema Praxisbewertung und Kaufpreishöhe sollten Sie auf Spezialisten setzen.

Sicherheit durch Businessplan: Parallel zu der Verhandlung - und idealerweise vor Veröffentlichung der Ausschreibung zur Nachbesetzung durch den Verkäufer - bedarf es einer wirtschaftlichen Prüfung der Machbarkeit. Das erfordert einen häufig professionellen Businessplan, den die finanzierenden Banken zur Prüfung ihres Kreditengagements regelmäßig erwarten. Es können dafür auch Existenzgründungsdarlehen genutzt werden. Die Kommunikation hierüber mit Ihrer Bank hat aber auch andere Vorteile. Denn die auf Praxiskäufe spezialisierten Banken haben im Regelfall vertiefte Kenntnisse über marktübliche Preise und Bewertungen. Als Käufer haben Sie so eine weitere Möglichkeit, die Kaufpreishöhe auf deren Plausibilität und Seriosität hin zu überprüfen.

Spätestens in dieser Phase des Praxiskaufs ist eine steuerliche Beratung notwendig. Unser Team von Anwälten und Steuerberatern begleitet Sie selbstverständlich auch steuerrechtlich bei Ihrer Praxisübernahme.

Wir ermöglichen den One-Stop-Shop: Wir stehen mit unseren Experten im gesamten Verfahren an Ihrer Seite und setzen Ihre Wünsche und Interessen durch, beginnend mit Ihrer Idee, eine Praxis zu kaufen und zu übernehmen, bei der Praxisbewertung, anlässlich des Praxiskaufvertrages sowie dem Verfahren vor dem Zulassungsausschuss der zuständigen Kassenärztlichen Vereinigung. Beim Thema Praxisbewertung und Kaufpreishöhe sollten Sie auf Spezialisten setzen.

Bewertung von unserem Experten!

Die Praxisbewertung für die Ermittlung des Kaufpreises übernimmt in unserem Team Steuerberater Martin Stürmer. Als spezialisierter Experte arbeitet er mit unseren Anwälten im Gesellschaftsrecht zusammen. Sie können ihn auch unabhängig von einer rechtlichen Mandatierung beauftragen.

Fragen Sie nach einem Angebot für eine Unternehmensbewertung oder eine kostengünstige Indikative Unternehmenswertermittlung:

Das Auswahlverfahren des Zulassungsausschusses

Besteht Einigkeit über den Kaufpreis und die einzelnen zu regelnden Aspekte des Praxiskaufvertrages, wird dieser „nur“ unter der Bedingung einer positiven und bestandskräftigen Auswahlentscheidung des zuständigen Zulassungsausschusses zugunsten des Käufers abgeschlossen. Der Verkäufer beantragt die Ausschreibung zur Nachbesetzung der Zulassung bei dem Zulassungsausschuss bei der zuständigen Kassenärztlichen Vereinigung in einem gesonderten vorgelagerten Verfahren. Sodann erfolgt eine Bewerbung des Käufers, die wir selbstverständlich ebenfalls mit vorbereiten und einreichen können. Liegen mehrere Bewerbungen vor, werden wir durch Akteneinsicht die Qualität in Bezug auf die maßgeblichen Konkurrenten überprüfen und gegebenenfalls ergänzend gegenüber dem Zulassungsausschuss vortragen.

Es kommt sodann zu einem Sitzungstermin des Zulassungsausschusses, zu dem alle Bewerber eingeladen werden. Auch diesen Termin nehmen wir zusammen mit Ihnen wahr, wenn Sie das wünschen. Am Ende der Sitzung wird die Entscheidung über die Nachbesetzung verkündet. Abhängig vom Ergebnis kann ein Antrag auf Anordnung der sofortigen Vollziehbarkeit gestellt werden. Alternativ müsste für den Fall, dass ein anderer Bewerber als besser geeignet angesehen wurde, Widerspruch eingelegt werden. Dieser Widerspruch kann schon dann eingelegt werden, wenn die Entscheidung noch nicht schriftlich vorliegt. In diesen Fällen gelangt die angegriffene Entscheidung zum Berufungsausschuss bei der Kassenärztlichen Vereinigung. Gegebenenfalls schließt sich dann ein sozialgerichtliches Verfahren an. Auch in diesen Abschnitten stehen unsere Experten mit ihrem Know-how und langjähriger Erfahrung an Ihrer Seite, um Rechte und Interessen maximal durchzusetzen.

Checkliste und Ratgeber Praxiskaufvertrag

Der Kauf einer ärztlichen Praxis entspricht in vielen Bereichen einem Unternehmenskauf in anderen Branchen. Verkompliziert wird der Arztpraxiskauf vor allem durch die Anforderungen der KV-Zulassung und anderer berufsspezifischen Besonderheiten. Als Käufer erhalten Sie regelmäßig einen Vertragsentwurf des Verkäufers. Aufgrund der in Augenschein genommenen Praxis nebst der gesamten Einrichtung und allen bestehenden Rechtsverhältnissen und Vertragsrisiken ist genau zu prüfen, welche Vertragsverhältnisse Sie wirklich übernehmen wollen oder müssen - und welche nicht. Diese Abgrenzung ist sehr wichtig, da Sie als Käufer unnötige Vertragsrisiken übernehmen könnten.

In jedem Praxiskaufvertrag finden sich üblicherweise die nachfolgenden Vertragsregelung. Bitte beachten Sie, dass die Auflistung nur eine Orientierung geben soll, unvollständig ist und in jedem Fall individuell angepasst werden muss. (Checkliste Praxiskaufvertrag:)

- Im Vertrag werden alle zur Praxis zugehörigen Vermögensgegenstände und wichtige Verträge mit Dritten, die auf den Käufer übergehen sollen, erfasst. Häufig bestehen für Praxiseinrichtungen Leasingverträge, Darlehensverträge und Wartungsverträge. Der Käufer muss auch die laufenden Versicherungsverträge genauestens kennen.

- für den KV-Sitz gelten Besonderheiten, die Sie unten studieren können.

- Inventar und Einrichtungsgegenstände werden meist in einer Inventarliste zusammengefasst und zum Praxiskaufvertrag als Anlage genommen.

- Es sind aber nicht nur die positiven Vermögenswerte von Relevanz, sondern auch die Schulden der Arztpraxis. Der Praxiskaufvertrag muss eine klare Vereinbarung beinhalten, welche Verbindlichkeiten und Schulden auf den Praxisübernehmer übergehen und welche der Verkäufer behält. Wenn es bei einer Praxisübernahme zu einer gesetzlichen Schuldübernahme kommt, müssen im Innenverhältnis zugunsten des Käufers Freihaltevereinbarungen getroffen werden.

- Der Praxiskaufvertrag muss die Patientenkartei erfassen und die hohen Anforderungen an den Datenschutz und die ärztliche Schweigepflicht sicherstellen. Hier sind die besonderen Anforderungen an die Übertragung von analogen und/oder digitalen Patientenakten zu beachten (siehe unten unter 9. „Datenschutz und Schweigepflicht“).

- Für den Käufer ist die Regelung des Kaufpreises von großer Bedeutung, da von der Kaufpreishöhe auch Finanzierungs-, Steuer- und Abschreibungsfragen verbunden sind. Beim Kaufpreis spielen die materiellen und immateriellen Vermögenswerte eine wichtige Rolle. Mit den immateriellen Werten ist der sogenannte Goodwill gemeint. Der Goodwill spiegelt die zukünftigen Gewinnerwartungen, den Patientenstamm und die Bekanntheit der Praxis wider.

- Wird die Praxis in gemieteten oder gepachteten Räumlichkeiten betrieben, müssen die Regelungen die Übernahme des Mietvertrags sicherstellen. Der Mietvertrag lässt sich in aller Regel nur auf den Käufer überleiten, wenn der Eigentümer/Vermieter der Vertragsübernahme zustimmt.

- Aus rechtlicher Sicht stellt ein Praxiskauf einen sogenannten Betriebsübergang dar. Dieser hat zur Folge, dass alle Arbeitsverhältnisse auf den Käufer mit übergehen. Über den Betriebsübergang sind die Mitarbeitenden beispielsweise gemäß § 613a BGB frühzeitig zu unterrichten, was in den zeitlichen „Fahrplan“ zu integrieren ist. Der rechtlich korrekte Umgang mit den Arbeitnehmern ist in der Praxis sehr wichtig, da der Käufer hohe rechtliche und wirtschaftlichen Risiken mit der unkontrollierten Übernahme von Arbeitsverträgen trägt.

- Der umsichtige Käufer, der einen hohen Kaufpreis finanzieren muss, wird auch eine Kunden- bzw. Patientenschutzklausel fordern. Damit stellt er sicher, dass die teuer bezahlte Übernahme der Patienten nicht durch den Verkäufer im Wege einer Konkurrenztätigkeit entwertet wird.

Unter rechtlichen Gesichtspunkten kann eine notarielle Beurkundung des Praxiskaufvertrags erforderlich werden. Wird dieses Formerfordernis missachtet, führt dies zur Nichtigkeit des Kaufs der Arztpraxis. Das kann insbesondere für den Käufer katastrophale Folgen haben.

Ausgezeichnet im Wirtschaftsrecht

Unsere Kanzlei wurde von den Magazinen Focus, brand eins und Handelsblatt in den Kategorien „Beste Wirtschaftskanzlei im Gesellschaftsrecht“, „Beste Steuerberater“ sowie „Top Wirtschaftskanzlei im Gesellschaftsrecht“ ausgezeichnet. Spezialisierung und Erfahrung zahlen sich aus!

Besonderheiten: Anteilskauf beim Eintritt in die BAG

Wenn der verkaufende Arzt eine Arztpraxis gemeinsam mit weiteren Ärzten als BAG betreibt (Berufsausübungsgemeinschaft, früher: Gemeinschaftspraxis; meist in der Form einer Gesellschaft bürgerlichen Rechts, GbR), wird nicht ein Teil der Arztpraxis, sondern ein Gesellschaftsanteil an der BAG an den Übernehmer verkauft. Mithin erfolgt aus rechtlicher Sicht kein Verkauf von Einzelwirtschaftsgütern (z.B. Inventar und Patientenstamm). Der Käufer erlangt mit dem Gesellschaftsanteil die Mitgliedschaft an der Personengesellschaft. Dies hat zur Folge, dass einzelne Verträge und Rechtsverhältnisse nicht auf den Käufer übertragen werden müssen. Sie verbleiben in der BAG. Der Eintritt des neuen Gesellschafters in der BAG verändert die äußeren Rechtsbeziehungen der BAG mit Dritten nicht.

Die Anteilsübertragung setzt voraus, dass die Mitgesellschafter in der BAG dem Anteilsverkauf und dem Eintritt des Käufers zustimmen. Im Vorfeld des Anteilsverkaufs müssen die Arztkollegen der BAG frühzeitig in die Vertragsverhandlungen einbezogen werden. Ohne die Zustimmung der Mitgesellschafter ist der Eintritt des Käufers nicht möglich (sogenannte Vinkulierung).

Der Käufer tritt in die BAG zu den bestehenden Bedingungen ein. Das bedeutet, dass der Käufer grundsätzlich auch Altverbindlichkeiten der Praxis übernimmt. Lediglich im Innenverhältnis können zwischen Käufer und Verkäufer Sonderregelungen zu den Altschulden der BAG getroffen werden. Vor solchen Haftungsfallen müssen Sie sich als Anteilskäufer unbedingt absichern. Das wird praktisch durch spezielle Freihaltevereinbarungen des Anteilsverkäufers umgesetzt.

Der Käufer sollte bestimmte Zusicherungen und Garantien im Rahmen des Übernahmevertrags fordern. Der Eintritt in die BAG erfordert dazu eine genaue Analyse der gesellschaftsrechtlichen Verhältnisse. Die Prüfung des Gesellschaftsvertrags und etwaiger Beteiligungsverträge ist vor einem Eintritt des Übernehmers zwingend. Fehlvorstellungen des Käufers können zu weitreichenden finanziellen und existenziellen Schäden führen.

KV-Sitz, KV-Zulassung, Besonderheiten beim MVZ

Wenn Sie sich als Arzt oder Ärztin niederlassen, können Sie entweder eine reine Privatpraxis betreiben oder an der vertragsärztlichen Versorgung teilnehmen. Dazu benötigen Sie eine Zulassung, die vom Zulassungsausschuss bei der regional zuständigen Kassenärztlichen Vereinigung (KV) erteilt wird. Liegen die persönlichen und fachlichen Voraussetzungen vor, erfolgt die Zulassung mit dem Vertragsarztsitz am Ort Ihrer Praxis, wenn es sich nicht um einen gesperrten Planungsbereich handelt, es also freie Zulassungen gibt. Ansonsten findet zwischen den Antragsstellern ein Auswahlverfahren (Nachbesetzungsverfahren) statt.

Der KV-Sitz ist aus rechtlicher Sicht von der Arztpraxis selbst zu unterscheiden. Bei der Arztpraxis handelt es sich um die organisatorischen Strukturen (z.B. medizinische Gerätschaften, Arbeitsverhältnisse, Miet- und Leasingverträge), die mittels eines Kaufvertrags verkauft werden können. Der KV-Sitz stellt dagegen die öffentlich-rechtliche Erlaubnis dar. Mit dieser kann der Arzt an der vertragsärztlichen GKV-Versorgung teilnehmen. Der Vertragsarztsitz ist mit der Arztpraxis insoweit rechtlich verbunden als der Vertragsarztsitz die Existenz der örtlich ansässigen Arztpraxis voraussetzt.

Bei einem Praxiskauf wird der Vertragsarztsitz des Praxisabgebers vom Zulassungsausschuss auf dessen Antrag hin ausgeschrieben. Auf diesen ausgeschriebenen Sitz können Sie sich als Käufer der Praxis bewerben. Der Zulassungsausschuss überprüft die eingehenden Bewerbungen und wählt den Nachfolger nach gesetzlich vorgegebenen Kriterien aus.

Der obligatorische Praxiskaufvertrag wird parallel zu der Ausschreibung und Bewerbung verhandelt und regelmäßig unter der Bedingung einer bestandskräftigen Zulassung durch den Zulassungsausschuss der Kassenärztlichen Vereinigung abgeschlossen. Es besteht auch die Möglichkeit, nicht einen vollen, sondern einen reduzierten Versorgungsauftrag zu erhalten.

Besonderheiten gelten bei der Bewerbung einesMedizinischen Versorgungszentrums (MVZ). Dieses kann sich auf einen zur Nachbesetzung ausgeschriebenen Vertragsarztsitz auch im Rahmen einer so genannten Konzeptbewerbung bewerben. Allerdings erfordert eine solche Vorgehensweise dennoch die Benennung eines konkret geeigneten Arztes, die oder der auf dem nachzubesetzenden Vertragsarztsitz tätig werden soll, wie das Bundessozialgericht 2019 entschieden hat. Eine weitere Besonderheit bei Medizinischen Versorgungszentren ist, dass der Vertragsarztsitz nicht arztbezogen übernommen wird, sondern der vorgesehene Arzt wird im Rahmen einer sogenannten Anstellungsgenehmigung tätig. Inhaber des Vertragsarztsitzes ist das Medizinische Versorgungszentrum.

Wird die Zulassung vom Zulassungsausschuss sodann im Rahmen einer Auswahlentscheidung erteilt, haben Mitbewerber die Möglichkeit, dagegen Widerspruch einzulegen und so die Vollziehbarkeit der Entscheidung zu unterbinden. Dieser Umstand ist bei den Verhandlungen und Gestaltung des Praxiskaufvertrags zu berücksichtigen.

Ein weiterer ebenfalls regelmäßig bedeutsamer Umstand ist die Möglichkeit der (zu beantragenden) sofortigen Vollziehbarkeit der Entscheidung. Sowohl für den Nachfolger als auch für den unterlegenden Konkurrenten ist die Frage der sofortigen Aufnahme der vertragsärztlichen Tätigkeit von großer, möglicherweise sogar existenzieller Bedeutung.

Überprüfung der Arztpraxis vor der Praxisübernahme

Für den Käufer einer ärztlichen Praxis kommt es darauf an, möglichst umfassend Kenntnis von der Arztpraxis und ihren wesentlichen Verträgen zu erhalten. Der Käufer muss Zeit investieren, um die wichtigsten Verhältnisse in Erfahrung zu bringen. Von diesen Verhältnissen hängt nicht nur der Kaufpreis, sondern auch die zukünftigen Gewinnerwartungen ab. Die wichtigsten Verhältnisse, die der Käufer und sein Anwalt herauszuarbeiten haben, sind vor allem:

- die Beschaffenheit der Praxis,

- die Praxisausstattung,

- die Patientenstruktur,

- der Jahresumsatz,

- der Anteil von Privatpatienten sowie

- der Personalbestand und Personalkosten

In der Vertragsgestaltung fließen diese Ergebnisse regelmäßig als sogenannte Beschaffenheitsvereinbarung ein. Wir halten es für wichtig, aus Käufersicht diese konkreten Eigenschaften im Vorfeld umfassend aufzuklären und als sogenannte Sollbeschaffenheit zum Vertragsinhalt zu machen. Der Praxiskaufvertrag wird am Ende des Übernahmeprozesses dem Käufer garantieren, dass die Verhältnisse so sind, wie sie der Verkäufer auch dargestellt hat. Hat der Verkäufer dem Käufer etwas vorgemacht und dadurch einen zu hohen Kaufpreis erhalten, kann der Käufer später den Verkäufer in Anspruch nehmen und so den Kaufpreis reduzieren.

Diese Feststellungen basieren auf einer systematischen Analyse der Arztpraxis, die von unseren Experten für den Käufer durchgeführt wird. Die Bewertung der Arztpraxis ist komplex, dient aber der eigenen Absicherung und wird häufig für die Kalkulation des für den Kaufpreis erforderlichen Finanzierungsaufwandes von Seiten der Bank eingefordert.

Die dafür maßgeblichen Informationen setzen eine Kooperationswilligkeit des Verkäufers voraus. Eine professionelle Due-Diligence-Prüfung bietet für den Käufer eine sehr verlässliche Möglichkeit, die Beschaffenheit der Arztpraxis und etwaige Mängel zu erkennen und entsprechende Schlüsse auf den vom Verkäufer geforderten Kaufpreis zu ziehen. Erfahrungsgemäß sind Verkäufer mit einer solchen Überprüfung durch Einsicht in die Buchführung, Gewinn- und Verlustrechnung, Vertragsverhältnisse usw. nicht immer einverstanden. Das führt letztlich aber dazu, dass der Käufer sich kein klares Bild von dem tatsächlichen Zustand der Praxis in tatsächlicher und auch rechtlicher Hinsicht machen kann. Für die Vertragsverhandlungen bei einem Praxiskauf kann das von Bedeutung sein, und zwar nicht nur in Bezug auf den Kaufpreis, sondern auch auf die mit diesem Kauf verbundenen Rechte und Pflichten - und vor daher also auch auf Risiken.

Abschreibung bei der Praxisübernahme (Steuern)

Für den Käufer eine Praxis sind zweierlei steuerliche Verhältnisse von größter Bedeutung:

- Wie wird mein Praxisgewinn nach dem Kauf besteuert? Welche finanzielle Belastung entsteht durch das Finanzamt?

- Kann ich mit einer Abschreibung des gezahlten Kaufpreises die zukünftige steuerliche Belastung reduzieren? Wie wirkt sich die Abschreibung auf meine zukünftigen Steuern aus?

Die Beststeuerung des Praxisgewinns nach Kauf einer Arztpraxis hängt maßgeblich von der Rechtsform der erworbenen Praxis ab. Die steuerliche Situation und Abschreibung bei Praxiskauf unterscheidet sich ganz erheblich, ob der Kauf einer Einzelpraxis bzw. eines Anteils an einer BAG oder eines Anteils an einer Praxis in der Rechtsform einer GmbH erfolgt.

Diese Unterscheidung wirkt sich maßgeblich auf die Besteuerung und damit der freien Liquidität zur Tilgung eines zum Kauf der Praxis aufgenommenen Darlehens aus.

Von besonderer Bedeutung für die Besteuerung nach einem Praxiskauf ist die Frage der Abschreibung (Afa) des zu zahlenden Kaufpreises. Der Käufer kann durch die Inanspruchnahme der Abschreibung die zukünftigen Gewinne und Steuern reduzieren. Der Käufer sollte daher ein Interesse haben, hohe Abschreibungen zu generieren.

Beim Kauf einer Einzelpraxis und einem Anteil an einer BAG wird der Kaufpreis auf das Inventar und den Praxiswert verteilt und dann beim Inventar entsprechend der Restnutzungsdauer abgeschrieben.

Der über den Wert des Inventars hinausgehende Kaufpreis kann als Praxiswert nach der Rechtsprechung des Bundesfinanzhofs – je nach Sachlage – innerhalb von 3 bis 10 Jahren abgeschrieben werden.

Der Praxiswert ist allerdings nicht in allen Konstellationen des Praxiskaufs abschreibbar. Das ist zum einen immer der Fall, wenn ein GmbH-Anteil erworben wird. Es gibt allerdings noch andere Konstellationen, bei dem der Praxiswert nicht abschreibbar ist. Daher ist eine steuerliche Begleitung des Praxiskaufs unbedingt sinnvoll.

Das folgende Beispiel soll aufzeigen, welche Bedeutung die Abschreibung des Praxiswerts auf die Besteuerung und damit die freie Liquidität des Arztes hat:

A kauft einen Anteil an einer gutgehenden Praxis in Hamburg. Der Kaufpreis beträgt 1 Million Euro, wovon 100.000 € auf das Inventar und der Rest auf den ideellen Praxiswert entfällt.

Soweit der Kaufpreis auf das Inventar entfällt, ist dieser über die Restnutzungsdauer des Inventars (Computer, Praxismöbel, etc.) abzuschreiben. Der Praxiswert soll über 10 Jahre abgeschrieben werden. Der Arzt nimmt ein Darlehen zur Finanzierung des Praxiskaufs von 1 Million € auf.

Zur Vereinfachung der Darstellung gehen wir - etwas unrealistisch - davon aus, dass die Abschreibung auf das Inventar über ebenfalls 10 Jahre erfolgt.

Der anteilige Praxisgewinn vor Abschreibungen beträgt 300.000 €. Die Abschreibung des Inventars und des Praxiswerts reduziert den zu versteuernden Praxisgewinn um 100.000 €. Damit können 100.000 € ohne Steuerabzug zur Tilgung des zum Erwerb des aufgenommenen Darlehens verwendet werden.

Kann der Praxiswert nicht abgeschrieben werden, so bleibt es bei einem Gewinn von 300.000 € - ohne Berücksichtigung der Abschreibung auf Inventar – und die Tilgung des Darlehens kann nur nach Abzug der Einkommensteuerbelastung von rund 45 % erfolgen.

Unterschiede beim Praxiskauf sind auch hinsichtlich der steuerlichen Abziehbarkeit der Zinsen für das Darlehen zum Erwerb der Praxis zu beachten.

Als Tipp zum Abschluss: Generell gilt, dass gerade beim Wechsel aus einer Tätigkeit als angestellter Arzt von Anfang an der steuerlichen Liquiditätsplanung ein besonderes Augenmerk geschenkt werden sollte. Es drohen nach Abgabe der ersten Einkommensteuererklärung Steuernachzahlungen, kombiniert mit der Festsetzung nachträglicher Vorauszahlungen und weiterer quartalsweiser Vorauszahlungen, die zu Liquiditätsengpässen führen können.

Arztpraxis übernehmen & ärztliche Schweigepflicht & Datenschutz

Datenschutzrechtliche Fragestellungen tauchen bei jedem Unternehmenskauf auf. Im Fall eines Praxiskaufs spielt das Thema Datenschutz insbesondere bei der Übergabe der Patientenkartei jedoch eine noch erheblich größere Rolle, schließlich handelt es sich bei den „mitverkauften“ Daten von Patienten um sehr sensible und damit besonders schutzwürdige Daten. Angesichts der geltenden ärztlichen Schweigepflicht, datenschutzrechtlich drohender Bußgelder und erheblicher berufsrechtlicher Sanktionen ist der Datenschutz und die ärztliche Schweigepflicht einer der entscheidenden Faktoren bei einem Praxiskauf.

In allen Stadien des Praxiskaufs ist besonderer Wert auf die datenschutzrechtliche Konformität zu legen, sowohl bereits bei der Due Diligence als auch bei der Umsetzung der vertraglichen Regelungen des Praxiskaufvertrages.

Die Pflichten der Datenschutzgrundverordnung (DSGVO) treffen dabei Käufer und Verkäufer gleichermaßen. Ein gelungener Praxiskauf steht und fällt mit der wirksamen Weitergabe von Patientendaten, denn diese stellen ein entscheidendes Asset dar, um die Praxis nach dem Kauf auch tatsächlich weiterführen zu können. Zudem treffen den Verkäufer berufsrechtliche Aufbewahrungs- und Dokumentationspflichten zu Behandlungen, die bei einem Praxiskauf auf den Käufer übertragen werden.

Gesundheitsdaten werden über Art. 9 DSGVO als besondere Kategorien personenbezogener Daten besonders geschützt, sodass eine Nutzung solcher Daten in aller Regel nur mit einer ausdrücklichen Einwilligung des Betroffenen -also der Patienten- erfolgen darf. Für die berufsrechtlich vorgegebene zehnjährige Aufbewahrungspflichte bedeutet dies, dass eine Weitergabe nur erfolgen darf, wenn entweder eine ausdrückliche Einwilligung des einzelnen Patienten vorliegt oder wenn sichergestellt ist, dass Patientendaten vom Käufer solange nicht zur Kenntnis genommen werden können, solange der Patient nicht eingewilligt hat.

Zur Lösung dieses Konflikts hatte sich unter dem alten Datenschutzrecht das sogenannte „Zwei-Schränke-Modell“ gemäß der Münchner Empfehlungen zur Wahrung der ärztlichen Schweigepflicht bei Veräußerung einer Arztpraxis etabliert. Dabei schlossen Käufer und Verkäufer einen Verwahrungsvertrag und der Käufer erhielt einen verschlossenen Aktenbestand, der nur einzelfallbezogen bei einer ausdrücklichen Einwilligung des Patienten geöffnet wurde und die jeweilige Akte in den neuen Datenbestand des Käufers überführt werden konnte. Bis auf Weiteres behielt der Veräußerer damit das Eigentum an den Patientenunterlagen, die der Erwerber nur verwahrt, bis die Übergabe im Einzelfall mit der Einwilligung des Patienten erfolgt. Der Käufer muss nach diesem Verfahren die „Alt-Akten“ von „seinen“ Patientenakten separieren.

Dieses Prinzip lässt sich auch unter der Geltung der Datenschutzgrundverordnung und auch mit digitalen Akten fortführen, allerdings ist hierfür zusätzlich der Abschluss eines Auftragsverarbeitungsvertrages (Art. 28 DSGVO) notwendig. In diesem Vertragswerk werden die datenschutzrechtlichen Rechte und Pflichten von Verkäufer und Käufer geregelt. Regelungen müssen vor allem über die technischen und organisatorischen Maßnahmen zur Sicherheit der Datenverarbeitung (Art. 32 DSGVO) sowie zur Verschwiegenheitspflicht und zur Möglichkeit für den Käufer, Dienstleister mit der Verwaltung des Datenbestands zu beauftragen, getroffen werden. Insbesondere bei einer heute üblichen digitalen Aktenverwaltung haben die Regelungen des Auftragsverarbeitungsvertrages eine entscheidende Rolle.

Unsere im Datenschutzrecht erfahrenen Anwälte beraten Sie gern zu diesen Themen in allen Phasen des Praxiskaufs und stehen Ihnen für die Vertragsgestaltung eines interessengerechten Auftragsverarbeitungsvertrages zur Verfügung.

FAQ - Praxisübernahme, Praxiskaufvertrag

Mit einem Klick finden Sie sofort die Antwort auf die wichtigsten Fragen rund um den Kauf Arztpraxis.

Kann eine Arztpraxis gekauft werden?

Eine Arztpraxis kann auf der Grundlage eines Praxiskaufvertrags gekauft und übereignet werden. Die Praxisübernahme ist auf der Grundlage eines Asset Deals oder Share Deals möglich. Davon unabhängig ist die Übertragung der vertragsärztlichen Zulassung, die der zuständige Zulassungsausschuss erteilt und für die in gesperrten Planungsbereichen das Nachbesetzungsverfahren gilt.

Muss ein Praxiskaufvertrag notariell beurkundet werden?

Im Einzelfall muss ein Praxiskaufvertrag von einem Notar beurkundet werden, insbesondere dann, wenn zusätzlich zu der Praxis selbst die Immobilie mit veräußert wird, in der die Praxis geführt wird, oder wenn die Praxis das gesamte oder annährend gesamte Vermögen des Veräußerers darstellt.

Welche Anwälte sind für Praxisübernahmen qualifiziert?

Grundsätzlich Fachanwälte für Medizinrecht. Achten Sie aber darauf, dass Ihr Berater einschlägige Erfahrung im Zusammenhang mit Praxisübernahmen hat. Denn die meisten Medizinrechtler vertreten ausschließlich Patienten bei Behandlungsfehlern/Haftungsfällen und sind damit quasi Verbraucheranwälte. Achten Sie außerdem darauf, dass die Kanzlei über mehrere Fachgebiete und Spezialisten verfügt, denn meistens ergeben sich weitere Fragen, die z.B. das Arbeitsrecht, das Mietrecht oder das Datenschutzrecht betreffen. Ein einzelner Anwalt kann kaum sämtliche Gebiete beherrschen. Fachanwälte verfügen mindestens über drei Jahre Berufserfahrung, haben einen speziellen Weiterbildungslehrgang absolviert und haben Erfahrung durch eine Vielzahl von einschlägigen Mandaten nachgewiesen.

Wann sollte ich einen Anwalt einschalten?

Bestenfalls so früh wie möglich. Freilich sollte bereits eine konkrete Kaufabsicht bestehen. Unterdessen kann Ihnen der Anwalt bei der Praxiswerteinschätzung, den Kaufpreisverhandlungen und dem Zeitplan helfen.

Wie teuer ist die Einschaltung eines Anwalts in einem Praxisübernahmeverfahren?

Das lässt sich seriös nicht pauschal beantworten. Der anwaltliche Aufwand hängt von zahlreichen Umständen ab, z.B. ob nur Verträge geprüft oder entworfen werden sollen, ob und ggf. wie lange verhandelt wird, wie viele Beteiligte involviert sind usw. Zwar wünschen sich Mandanten mitunter Pauschalpreise und manche Kanzleien bieten das sogar auch an. Das halten wir jedoch für unseriös, denn entweder stellt sich heraus, dass der Aufwand größer wird, dann wird Ihr Anwalt auf kurz oder lang die Freude an Ihrem Mandat verlieren, oder der Aufwand bleibt geringer als erwartet. Dann hätten Sie als Mandant zu viel gezahlt. Aus diesem Grund berechnen wir nur den tatsächlich erfassten zeitlichen Aufwand – bei voller Transparenz. Genauere Informationen erfahren Sie in einem persönlichen Gespräch mit Ihrem Anwalt.