Aufsichtsrat in der AG - Gehalt, Vergütung, Vergütungssystem

Aufsichtsratsvergütung - fest, erfolgsabhängig, angemessen - wer entscheidet wie

Aufsichtsamt gleich Ehrenamt? Nein, dafür ist der Posten als Aufsichtsrat zu anspruchsvoll, zu verantwortungsvoll und letztlich zu haftungsträchtig.

Doch wie verhält es sich mit Gehalt und Vergütung des Aufsichtsrates? Hat der Aufsichtsrat einen Anspruch auf Gehalt? Wenn ja, wie hoch darf die Vergütung sein? Was sind die Voraussetzungen? Wie verhält es sich mit Beraterverträgen des Aufsichtsrates? Welche Besonderheiten gelten für börsennotierte (gelistete) Aktiengesellschaften (DAX, MDAX ...). Dies und mehr lesen Sie nachfolgend.

Ausgezeichnet im Gesellschaftsrecht

Unsere Kanzlei wurde von den Magazinen Focus, brand eins und Handelsblatt in den Kategorien „Beste Wirtschaftskanzlei im Gesellschaftsrecht“, „Beste Steuerberater“ sowie „Top Wirtschaftskanzlei im Gesellschaftsrecht“ ausgezeichnet. Spezialisierung und Erfahrung zahlen sich aus!

- Kein Anspruch des Aufsichtsrats auf Vergütung

- Gehalt und Vergütung des Aufsichtsrates in der Satzung

- Gehalt und Vergütung des Aufsichtsrates durch Beschluss der Hauptversammlung

- Festvergütung, Festgehalt

- Variable Vergütung, erfolgsbasiertes Gehalt

- Sitzungsgelder des Aufsichtsrates

- Höhe des Gehalts, Angemessenheit der Vergütung

- Vergütungssystem für den Aufsichtsrat (börsennotierte AG)

- Auslagenersatz

- Beratervertrag des Aufsichtsrates

- FAQ

Expertise und Leistungen unserer Anwälte und Fachanwälte

Wir beraten regelmäßig Aufsichtsräte und deren Mitglieder sowie Aktionäre zu allen Fragen rund um die Vergütung von Mitgliedern des Aufsichtsrates. Dies betrifft unter anderem:

- Rechte des Aufsichtsrates auf Gehalt, Vergütung und Auslagenersatz

- Vergütungssysteme für den Aufsichtsrat

- Vorbereitung von Beschlüssen der Hauptversammlung betreffend die Aufsichtsratsvergütung

- Zulässigkeit von Honorar- und Beratungsverträge des Aufsichtsrates

- gerichtliche Geltendmachung der Vergütung

Als eine von wenigen Kanzleien verfügen wir über langjährige Erfahrungen in der aktienrechtlichen Beratung - sowohl bei börsennotierten Aktiengesellschaften (MDAX, SDAX) als auch bei nicht börsennotierten Gesellschaften.

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

1. Kein Anspruch des Aufsichtsrates auf Vergütung

Mitglieder des Aufsichtsrates haben von Gesetzes wegen keinen Anspruch auf eine Vergütung für ihre Tätigkeit für die AG.

Dies verwundert, da das Bürgerliche Gesetzbuch in § 612 BGB allgemein bestimmt: "Eine Vergütung gilt als stillschweigend vereinbart, wenn die Dienstleistung den Umständen nach nur gegen eine Vergütung zu erwarten ist.". Mit anderen Worten: Es kann erwartet werden, dass ein Mitglied des Aufsichtsrates umsonst arbeitet. Begründet wird dies mit § 113 AktG, der die Zahlung eines Gehalts an den Aufsichtsrat als sogenannte "Kann-Vorschrift" ausgestaltet.

§ 113 Abs. 1 AktG Vergütung der Aufsichtsratsmitglieder

"Den Aufsichtsratsmitgliedern kann für ihre Tätigkeit eine Vergütung gewährt werden. [...] Sie soll in einem angemessenen Verhältnis zu den Aufgaben der Aufsichtsratsmitglieder und zur Lage der Gesellschaft stehen."

Ausweislich des Gesetzes bekommt ein Mitglied des Aufsichtsrates also nur dann ein „Gehalt“, wenn

- eine Satzungsregelung oder

- ein Hauptversammlungsbeschluss

dies ausdrücklich bestimmt. Ein Mitglied des Aufsichtsrates erhält eine Vergütung also nur unter der Voraussetzung, dass es eine entsprechende Regelung in der Satzung gibt oder die Hauptversammlung einen entsprechenden Beschluss fasst: Ohne Satzungsregelung, ohne Hauptversammlungsbeschluss gibt es für den Aufsichtsrat kein Gehalt.

2. Gehalt und Vergütung des Aufsichstrates in der Satzung

Die Vergütung („Gehalt“) des Aufsichtsrates kann konkret in der Satzung geregelt werden. Die Regelung muss so eindeutig sein, dass klar ist, in welcher Höhe einem Mitglied des Aufsichtsrates eine Vergütung zusteht. Wird eine Gesamtvergütung genannt, so wird dieser Gesamtbetrag grundsätzlich nach Köpfen geteilt.

Sollen der Aufsichtsratsvorsitzende und sein Stellvertreter oder Ausschussvorsitzende ein höheres Gehalt bekommen, so ist dies ausdrücklich in der Satzung zu regeln. Die Entscheidung über unterschiedliche Gehaltshöhen obliegt allein der Hauptversammlung, nicht dem Aufsichtsrat als Gremium. Satzungsregelungen, die dem Aufsichtsrat die Verteilung eines Gesamtbetrages unter den einzelnen Mitgliedern des Aufsichtsrates erlauben, sollen zulässig sein.

Der Grundsatz der Gleichbehandlung erfordert allerdings im Ausgangspunkt eine gleichmäßige Vergütung aller Mitglieder des Aufsichtsrates. So erhalten insbesondere auch Arbeitnehmervertreter die gleiche Vergütung.

Zu beachten ist, dass die Änderung einer in der Satzung festgeschrieben bestehenden konkreten Vergütungsregelung den Anforderungen an eine Satzungsänderung entsprechen muss. Es bedarf insofern zum einen eines Beschlusses der Hauptversammlung mit einer Mehrheit von mindestens 75% des bei der Beschlussfassung vertretenen Grundkapitals. Zum anderen bedarf es einer notariellen Beurkundung des Beschlusses der Hauptversammlung. Schließlich muss die Änderung der Satzung im Handelsregister eingetragen werden, um wirksam zu werden.

Aus Gründen der Flexibilität legen viele Satzungen das Gehalt für den Aufsichtsrat nicht (konkret) fest. Entweder wird auf entsprechende Satzungsregelungen gänzlich verzichtet und die Entscheidung über das Gehalt des Aufsichtsrates gänzlich in die Hände der einfachen Mehrheit der Aktionäre in der Hauptversammlung gelegt. Oder die Satzungsregelungen sehen nur „Leitplanken“ für die von der Hauptversammlung festzulegende Vergütung vor.

Muster Satzungsregelung Aufsichtsratsvergütung (Beispiel: VW Volkswagen AG)

3. Gehalt und Vergütung des Aufsichstrates durch Beschluss der Hauptversammlung

Die Vergütung („Gehalt“) des Aufsichtsrates kann auch durch einen einfachen Beschluss der Hauptversammlung gewährt werden. Einer Regelung in der Satzung bedarf es hierfür nicht. Besteht in der Satzung indes eine Regelung zur Vergütung des Aufsichtsrates und ist diese als abschließend zu verstehen, so ist ein Hauptversammlungsbeschluss zu Gehaltsfragen unzulässig.

Die Hauptversammlung entscheidet durch einfache Mehrheit über die Aufsichtsratsvergütung. Wann der Beschluss durch die Hauptversammlung getroffen wird, ist rechtlich egal. Dieser kann vor, während oder nach Abschluss eines Geschäftsjahres erfolgen. Der Beschluss kann auch als „Grundlagenbeschluss“ gefasst werden, wonach die festgesetzte Vergütung bis auf Weiteres gilt.

Der Beschluss der Hauptversammlung muss die Aufsichtsratsvergütung konkret bestimmen.

Für börsennotierte Aktiengesellschaften (DAX, MDAX ...) sieht das Aktiengesetz eine Beschlussfassung der Hauptversammlung über ein besonderes Vergütungssystem vor. Die Einzelheiten zu diesem Vergütungssystem finden Sie nachfolgend.

Vergütungssystem bei börsennotierter AG (DAX, MDAX & Co.)

Für börsennotierte Aktiengesellschaften sieht das Aktiengesetz eine Beschlussfassung der Hauptversammlung über ein besonderes Vergütungssystem vor.

Die Einzelheiten zu diesem Vergütungssystem finden Sie nachfolgend.

4. Festvergütung, Festgehalt

Die Vergütung des Aufsichtsrates besteht zunächst gewöhnlich aus einer festen (fixen) Vergütung, einem festen Gehalt. Die Höhe dieser Vergütung hängt ganz wesentlich von den wirtschaftlichen Umständen der jeweiligen Aktiengesellschaft ab. Typischerweise zahlen wirtschaftlich potente und börsennotierte Aktiengesellschaften ein höheres Gehalt.

Die Höhe der festen Vergütung wird zudem maßgeblich davon bestimmt, ob diese durch weitere Bestandteile ergänzt wird: variable Vergütung, Sachleistungen (z.B. Dienstwagen). Je weniger bzw. geringer die weiteren Vergütungsbestandteile, desto höher ist gewöhnlich die feste Vergütung.

Hinsichtlich der einzelnen Mitglieder des Aufsichtsrates sind Differenzierungen in der Höhe nicht unüblich. Übliche (und zulässige) Kriterien sind:

- Vorsitzender des Aufsichtsrates

- stellvertretender Vorsitzender des Aufsichtsrates

- Mitgliedschaft in Ausschüssen

- Vorsitzender eines Ausschusses des Aufsichtsrates

Bei börsennotierter Aktiengesellschaft liegt die Gesamtvergütung (!) nicht selten bei 100.000 EUR p.a. (SDAX) und geht in Spitzen hoch bis zu 1.000.000 EUR p.a. (DAX). In kleinen personalistischen Aktiengesellschaften beträgt die Vergütung hingegen manchmal nur 10.000 EUR oder 0 EUR p.a.

5. Variable Vergütung, erfolgsbasiertes Gehalt (Tantiemen)

Die Vergütung von Aufsichtsräten hat in der Praxis häufig Bestandteile, deren Höhe sich - im weiteren Sinne - am Erfolg der Aktiengesellschaft bemessen. Der Deutsche Corporate Governance Kodex (DCGK) empfiehlt dabei die Ausrichtung einer erfolgsbasierten Vergütung an der langfristigen Unternehmensentwicklung.

Hinsichtlich des Maßstabes, welcher Aussage für den Erfolg treffen soll, wird grundsätzlich zwischen variablen Vergütungssystemen unterschieden, die auf Unternehmenskennzahlen oder den Börsenkurs aufsetzen.

Zu den klassischen Unternehmenskennzahlen, die oft Maßstab für ein variables Gehalt des Aufsichtsrates sind, zählen:

- Jahresüberschuss

- Return on Investemt (ROI)

- EBIT, EBITDA

- Cash Flow

- Dividende (krit.)

Bei Konzernobergesellschaften wird nicht selten auch an Zahlen des Konzerns angeknüpft.

Was Vergütungen betrifft, die an die Entwicklung des Börsenkurses anknüpfen, so werden Aktienoptionen (Stock Option) sowie Wandel- oder Optionsanleihen als unzulässig betrachtet. Rechtlich unsicher ist, inwiefern andere Modelle - vor allem "virtuelle Beteiligungen" - stock ppreciation rights (SAR), phantom Stocks, shadow stocks, VSOP - zulässig sind.

Aufsichtsrat der AG

Welchen Aufgaben hat der Aufsichtsrat einer AG? Welche Rechte hat der Aufsichtsrat gegenüber dem Vorstand? Wann und wie vertritt der Aufsichtsratsvorsitzende die AG? Diese und andere Fragen beantworten wir in unserem Video.

6. Sitzungsgelder des Aufsichtsrates

Früher war es üblich, dass die Vergütung des Aufsichtsrates allein aus den sogenannten Sitzungsgeldern bestand. Es handelt sich dabei meist um pauschale Geldbeträge für die Teilnahme an einzelnen Sitzungen des Aufsichtsrates. Sitzungsgelder sind auch heute noch üblich. Allerdings sind Sitzungsgelder oft nur ein Teil der gewöhnlichen festen Vergütung des Aufsichtsrates. Sie sind als pauschale Aufwandsentschädigungen zu verstehen.

7. Aufsichtsratsvergütung - Höhe, Angemessenheit

Das Aktiengesetz spricht ausdrücklich von einer angemessenen Vergütung, die der Aufsichtsrat erhalten soll. Konkret heißt es: "Sie [die Vergütung] soll in einem angemessenen Verhältnis zu den Aufgaben der Aufsichtsratsmitglieder und zur Lage der Gesellschaft stehen.". Deutlich wird damit, dass zwei Faktoren wesentlichen Einfluss auf die Höhe der Vergütung haben sollen (dürfen): die Aufgaben des betreffenden Aufsichtsratsmitglieds und die Lage der Gesellschaft.

Unter den Aufgaben des Aufsichtsratsmitglieds ist der konkrete Verantwortungs- und Tätigkeitsbereich zu verstehen. Vor dem Hintergrund der Gleichbehandlung der Aufsichtsratsmitglieder kommen den Funktionen eines Aufsichtsrates als Vorsitzender, stellvertretender Vorsitzender des Aufsichtsrates und der Zugehörigkeit und dem Vorsitz in Ausschüssen eine Bedeutung zu.

Das Kriterium der Lage der Gesellschaft erfasst die Vermögens-, Finanz- und Ertragslage der AG. Indes sind auch zukünftige Erwartungen zu berücksichtigen. Entscheidend ist die Gesamtlage, nicht die Lage einzelner (betroffener) Sparten oder Ressorts.

Zu betonen ist, dass für die Frage der Angemessenheit des Gehalts des Aufsichtsrates sämtliche Bestandteile des Gehalts zu berücksichtigen sind. Setzt sich das Gehalt aus verschiedenen Bestandteilen zusammen, feste Vergütung, variable Vergütung, Dienstwagen, weitere Nebenleistungen, so sind die entsprechenden Werte zu summieren.

Vergütungssystem, Gesamtvergütung Aufsichtsrat (grafische Übersicht)

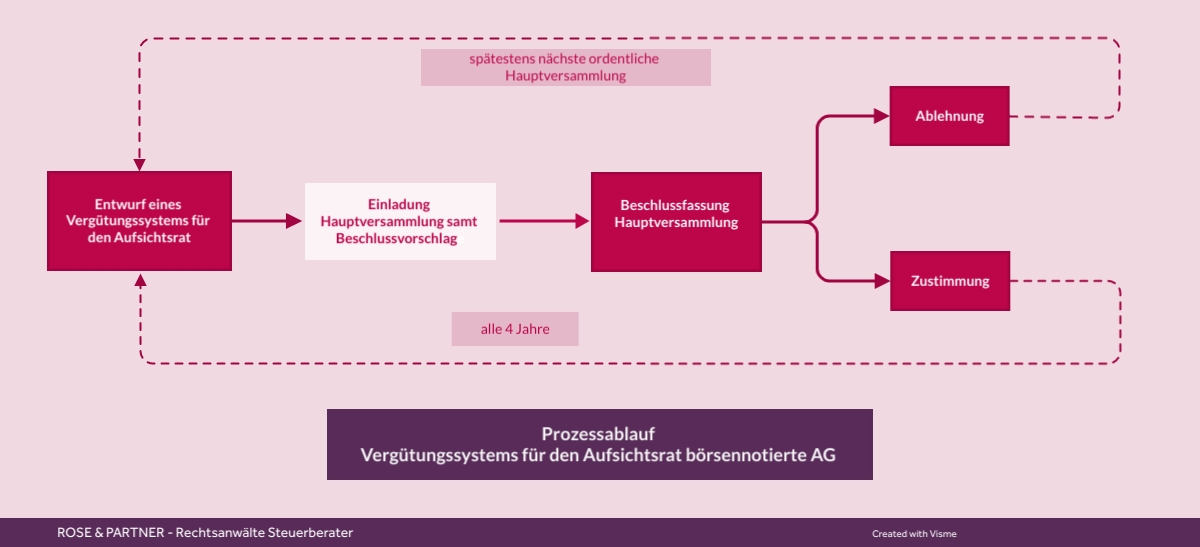

8. Vergütungssystem für den Aufsichtsrat (börsennotierte AG)

Börsennotierte Aktiengesellschaften haben alle 4 Jahre über die Vergütung des Aufsichtsrates einen Beschluss der Hauptversammlung zu fassen (§ 113 Abs. 3 AktG). Der Beschluss umfasst dabei das Vergütungssystem an sich und die konkrete Festsetzung der Aufsichtsratsvergütung (sogenannter Einheitsbeschluss).

# Inhalt des Vergütungssystems

Das Aktiengesetz stellt an den Beschluss der Hauptversammlung konkrete inhaltliche Anforderungen. So nimmt das Gesetz ausdrücklich Bezug auf § 87a Abs. 1 S. 2 AktG. Diese Regelung bestimmt in großer Detailtiefe die Einzelheiten der Vorstandsvergütung - deren Grundsätze gelten daher auch für die Vergütung des Aufsichtsrats, u.a.

- Maximalvergütung

- Vergütung soll langfristige Entwicklung der AG fördern

- relatives Verhältnis von fester / variabler Vergütung

- Rückforderungsmöglichkeit für variable Bestandteile des Gehalts

Die erforderlichen Angaben sind im Hauptversammlungsbeschluss sinngemäß in klarer und verständlicher Form zu machen oder in Bezug zu nehmen.

# Bestätigungsbeschluss der Hauptversammlung

Existiert bereits ein Vergütungssystem, so kann der alle 4 Jahre notwendige Beschluss das bestehende Vergütungssystem auch lediglich bestätigen. Auch die Bestätigung einer Vergütungsregelung, die sich in der Satzung befindet, ist möglich.

# Publizität des Vergütungssystems für den Aufsichtsrat

Das Vergütungssystem für den Aufsichtsrat ist von der betreffenden AG auf der Internetseite der Gesellschaft zu veröffentlichen und dort für jedermann vorzuhalten. Die Veröffentlichung muss während der gesamten Dauer der Gültigkeit des Vergütungssystems andauern, mindestens jedoch für zehn Jahre.

# Missbilligung des Vergütungssystems durch Hauptversammlung

Billigt die Hauptversammlung ein ihr von Vorstand und Aufsichtsrat (Vorbereitung meist durch Personalausschuss) vorgelegtes Vergütungssystem nicht, so haben Vorstand und Aufsichtsrat spätestens in der darauf folgenden ordentlichen Hauptversammlung ein "überprüftes" Vergütungssystem zum Beschluss der Hauptversammlung wieder vorzulegen.

9. Auslagenersatz

Kosten, welche einem Aufsichtsratsmitglied im Rahmen der Erfüllung seines Aufsichtsratsmandates notwendigerweise entstehen, sind von der AG dem Aufsichtsrat zu erstatten. Eine besondere Satzungsregelung oder ein besonderer Hauptversammlungsbeschluss sind hierfür nicht notwendig. Typische Auslagen sind: Reisekosten, Telekommunikationskosten u.ä.

Aus Sicht des Aufsichtsrates ist es sinnvoll, ein eigenes Budget für Auslagen zu haben. Insbesondere in Fällen der notwendigen (verdeckten) Einschaltung von externen Experten - Rechtsanwälte, Forensiker, Wirtschaftsprüfer - garantiert allein ein vom Vorstand unabhängiges Budget eine unabhängige Kontrolle und Aufsicht.

10. Beratervertrag des Aufsichtsrates

Im Zusammenhang mit der Vergütung, der geringen Vergütung oder der Nichtvergütung der Aufsichtsratstätigkeit spielen Beraterverträge von Aufsichtsratsmitgliedern in der Praxis eine große Rolle. Das Aktiengesetz steht Beraterverträgen skeptisch gegenüber.

Zum einen wird eine Umgehung der Hauptversammlung befürchtet, die über die Vergütung des Aufsichtsrates zu entscheiden hat. Zum anderen wird eine unangemessene Beeinflussung von Aufsichtsratsmitgliedern durch den Vorstand befürchtet.

Für den wirksamen Abschluss eines Beratervertrages zwischen einem Aufsichtsratsmitglied und der AG bedarf es zwei wesentlicher Voraussetzungen:

- der Aufsichtsrat muss durch Beschluss dem Vertrag zustimmen (neben der Zustimmung durch den Vorstand)

- die vergütete Tätigkeit muss außerhalb der als Aufsichtsrat sowieso geschuldeten Tätigkeit liegen ("überobligatorische Tätigkeit")

Fehlt die erste Voraussetzung ist der Vertrag "schwebend wirksam" und wird durch die Versagung endgültig unwirksam. Fehlt die zweite Voraussetzung, so ist der Beratervertrag nichtig.

Besondere praktische Probleme tauchen in der Praxis immer dann auch, wenn der Beratervertrag nicht mit Aufsichtsratsmitglied persönlich geschlossen wird, sondern mit Unternehmen, mit denen das betreffende Aufsichtsratsmitglied in irgendeiner Weise verbunden ist. Die Gerichte legen hier meist einen strengen Maßstab an, um verdeckte Aufsichtsratsvergütungen zu unterbinden.

11. FAQ - Das Wichtigste zum Gehalt des Aufsichtsrates (Aufsichtsratsvergütung)

Mit einem Klick finden Sie die Antwort auf die wichtigsten Fragen rund um die Vergütung des Aufsichtsrates einer AG.

Kann die Hauptversammlung den Vorstand absetzen?

Nein. Die Hauptversammlung kann allerdings dem Vorstand bzw. einzelnen Vorstandsmitgliedern das Vertrauen entziehen. Dieser Vertrauensentzug ist ein wichtiger Grund für die "Absetzung" des Vorstandes durch den Aufsichtsrat.

Wer kann den Vorstand absetzen bzw. abberufen?

Der Aufsichtsrat ist für die Abberufung (Widerruf der Bestellung) des Vorstandes verantwortlich. Dies kann in der Satzung der AG und anderswo nicht anders geregelt werden.

Was bedeutet Abberufung oder Widerruf der Bestellung des Vorstandes?

Abberufung und Widerruf der Bestellung beenden das Amt als Mitglied des Vorstandes. Die Begriffe können synonym verwendet werden. Entsprechendes gilt für den '"untechnischen" Begriff Absetzung.

Kann der Vorstand einer AG jederzeit abberufen werden?

Nein. Die Abberufung des Vorstandes setzt einen wichtigen Grund voraus.

Kann der Vorstand einer AG sein Amt niederlegen bzw. "zurücktreten"?

Ja. Zu beachten ist, dass (a) manche Stimmen einen wichtigen Grund für die Amtsniederlegung fordern und (b) die Amtsniederlegung eine Verletzung des Vorstandsvertrags bedeuten kann.

Kann der Vorstandsvertrag fristlos gekündigt werden?

Ja, unter den Voraussetzungen von § 626 BGB.

Was ist eine Kopplungsklausel?

Eine Kopplungsklausel dient dazu, einen Gleichlauf von Abberufung und Ende (Kündigung) des Vorstandsvertrages herbeizuführen.