Gewinnverteilung GmbH

Gewinnausschüttung, Gewinnverwendung & Besteuerung

Nach einem erfolgreichen Geschäftsjahr stellt sich in jeder GmbH die Frage, was mit dem Unternehmensgewinn passiert. Neben einer Gewinnausschüttung an die Gesellschafter ist auch oft auch die Thesaurierung des Gewinns sinnvoll, um wichtige Maßnahmen der GmbH zu finanzieren. Da einzelne Gesellschafter unterschiedliche Interessen verfolgen, entzünden sich oft vor allem bei Fragen der Gewinnausschüttung und Gewinnverteilung Gesellschafterstreitigkeiten in der GmbH. Verfolgen die Gesellschafter eine disquotale Gewinnausschüttung, müssen zwingend auch steuerliche Vorgaben beachtet werden.

Gewinnausschüttung & Gewinnverteilung

In unserem Video finden Sie die wichtigsten rechtlichen und steuerrechtlichen Aspekte der GmbH-Gewinnausschüttung und Gewinnverteilung von unserem Anwalt Dr. Schiemzik zusammengefasst.

Anwaltliche Expertise bei der GmbH-Gewinnverteilung

Unser Team von Rechtsanwälten, Steuerberatern und Fachanwälten für Gesellschaftsrecht verfügt über langjährige Erfahrung bei der Beratung von Unternehmen und Gesellschaftern bei Fragen der Strukturierung von Gewinnverteilungen. Unsere Beratung umfasst dabei insbesondere:

- Gutachterliche Stellungnahmen zu Möglichkeiten der Gewinnthesaurierung und Gewinnverteilung

- Vorbereitung und Begleitung von Gesellschafterversammlungen, in denen Jahresabschlüsse festgestellt und Gewinnverwendungsbeschlüsse gefasst werden

- Gerichtliche und außergerichtliche Vertretung von Gesellschaftern und Gesellschaften bei Streitigkeiten rund um Gewinnansprüche

- Steuerliche Beratung bei der Strukturierung von disquotalen Gewinnausschüttungen (inkongruente Gewinnverwendung)

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

GmbH-Gewinnverteilung & Gewinnausschüttung

Beim Gewinnbezugsrecht der Gesellschafter innerhalb der GmbH handelt es sich um ein unentziehbares Mitgliedschaftsrecht. Präzisiert wird das Gewinnbezugsrecht in § 29 GmbHG. In der Unternehmenspraxis gilt es die folgenden drei Stufen bei einer geplanten Gewinnausschüttung zu beachten:

- Ergebnisermittlung (Jahresabschluss wird von der Geschäftsführung aufgestellt und von den Gesellschaftern festgestellt)

- Ergebnisverwendung (nach dem Gesetz gemäß § 29 Abs. 3 Satz 1 GmbHG erfolgt grundsätzlich eine quotale Gewinnverteilung an die Gesellschafter. Allerdings kann eine disquotale Gewinnverteilung zwischen den Gesellschaftern vereinbart werden)

- Ergebnisverteilung (ein Gewinnverwendungsbeschluss ist Voraussetzung für die Gewinnausschüttung an die GmbH-Gesellschafter. Dies gilt bei quotaler und diesquotaler Gewinnausschüttung.

Bei GmbHs erfolgt die Verteilung des erwirtschafteten Gewinns grundsätzlich nach dem Verhältnis der Geschäftsanteile der Gesellschafter untereinander. Vor der Gewinnausschüttung an die Gesellschafter ist aber zunächst erforderlich, dass über die Verwendung des Ergebnisses ein Beschluss gefasst wird (Gewinnverwendungsbeschluss).

Bei einer GmbH wird der Gewinnverwendungsbeschluss nach der gesetzlichen Regelung in § 46 Nr. 1 GmbHG durch die Gesellschafterversammlung gefasst. Dabei ist darauf zu achten, dass nur die GmbH-Gesellschafter, die in der beim Handelsregister hinterlegten Gesellschafterliste eigetragen sind, über ein Gewinnbezugsrecht verfügen.

Ausschüttungsmechanismus in der GmbH (Muster, Vorlage)

In der GmbH wird grundsätzlich der Jahresgewinn an die Gesellschafter ausgeschüttet werden. Indes muss aber nicht der gesamte Gewinn ausgeschüttet werden. Ein Teil oder sogar der gesamte Gewinn kann auch von der Gesellschaft einbehalten, vorgetragen oder in die Gewinnrücklage eingestellt werden. Bei umsichtig wirtschaftenden Unternehmen ist es üblich, dass nicht jedes Jahr der gesamte Gewinn, sondern nur ein Teil als Dividende an die Gesellschafter ausgeschüttet wird.

Vorlage / Muster: Gewinnverwendungsbeschluss (GmbH)

Eine typische Formulierung für einen Gewinnverwendungsbeschluss sieht wie folgt aus:

- „Einstimmig wurde beschlossen, den Jahresüberschuss per 31.12.20XX in Höhe von EUR X an die Gesellschafter auszuschütten und den restlichen Gewinn in Höhe von EUR Y auf neue Rechnung vorzutragen."

Der Beschluss über die Verwendung des Jahresergebnisses einer GmbH ist grundsätzlich im Rahmen einer ordentlichen Gesellschafterversammlung eingebettet. In einer solchen ordentliche Gesellschafterversammlung werden in aller Regel mindestens drei Tagesordnungspunkte behandelt:

- Feststellung des Jahresabschlusses (Gesellschafter genehmigen den von der Geschäftsführung aufgestellten Abschluss)

- Beschluss über die Verwendung des Jahresergebnisses (s.o. Beschlussvorlage)

- Entlastung der Geschäftsführung(Gesellschafter billigen die Geschäftsführung des letzten Geschäftsjahres)

Erst nach der ordentlichen Gesellschafterversammlung einer GmbH, in der ein wirksamer Gewinnverwendungsbeschluss gefasst wurde, kann die Geschäftsführung die Gewinnausschüttung an die Gesellschafter veranlassen.

Sofern ein Geschäftsjahr mit einem Verlust beendet wird, wird der Jahresfehlbetrag bei Kapitalgesellschaften grundsätzlich nicht auf die Gesellschafter verteilt. Vielmehr führt ein Jahresfehlbetrag dazu, dass dieser innerhalb des Eigenkapitals mit einem negativen Wert bilanziert wird.

Gewinnverwendungsbeschluss: richtige Begriffe nutzen

Bei dem Beschluss über die Verwendung des Jahresergebnisses ist darauf zu achten, dass die Gesellschafter die richtigen Begrifflichkeiten nutzen. Da jede Gewinnausschüttung die finanziellen Interessen verschiedener Beteiligter tangiert und zu einer Kapitalertragsteuerbelastung führt, sollten die Ergebnisverwendungsbeschlüsse eindeutig gefasst werden und keine Interpretationsspielräume begründen. In der Unternehmenspraxis werden aber nicht selten unsaubere Begrifflichkeiten im Zusammenhang des Gewinnverwendungsbeschlusses genutzt.

Terminologisch gibt das Gesetz folgende Zuordnungen vor: Die GmbH erwirtschaftet in jedem Wirtschaftsjahr ein Jahresergebnis. Das JAHRESERGEBNIS ist danach der Jahresüberschuss (§ 266 Abs. 3 A HGB) zuzüglich Gewinnvortrag abzüglich Verlustvortrag.

Die Bilanz lässt sich aber auch so aufstellen, dass sie an einen Bilanzgewinn anknüpft, wenn dem Jahresüberschuss Rücklagen zugeführt oder wenn Rücklagen aufgelöst werden (§ 29 Abs. 1 Satz 2 GmbHG). Entsprechende Begrifflichkeiten sind dann auch beim Gewinnverwendungsbeschluss zu nutzen. Danach ist der BILANZGEWINN das Jahresergebnis abzüglich Zuführungen zur Rücklage und zuzüglich Auflösung der Rücklagen.

Muster / Vorlage: Gewinnverwendungsbeschluss in der GmbH

Nachfolgend finden Sie einen Formulierungsvorschlag für einen Gewinnverwendungsbeschluss in der GmbH. Im Musterbeschluss kommt zum Ausdruck, dass nur ein Teil des Gewinns ausgeschüttet wird. Der Rest des Gewinns verbleibt in der GmbH als sogenannter Gewinnvortrag. Der Gewinnvortrag ermöglicht zukünftige Investition durch die Gesellschaft.

Besteuerung der Gewinnausschüttung (Kapitalertragsteuer, Teileinkünfteverfahren)

Bei der Frage nach der Besteuerung der GmbH-Gewinne sind immer zwei Ebenen zu unterscheiden:

- Besteuert werden immer die Gewinne auf der GmbH-Ebene (KSt, GewSt).

- Im Fall der Gewinnausschüttung an die Gesellschafter erfolgt die Besteuerung auf der Gesellschafterebene (Kapitalertragsteuer oder Teileinkünfteverfahren)

1. Die Gewinne der GmbH werden zum Ende des Geschäftsjahres in der Bilanz ermittelt und durch die Gewinn- und Verlustrechnung (sogenante GuV) berechnet. Besteuert werden die Gewinne auf der GmbH-Ebene grundsätzlich auf zwei Stufen mit der Körperschaftsteuer und Gewerbesteuer. Der GmbH-Gewinn wird mit einem einheitlichen Körperschaftsteuersatz von 15 % und gemäß Faustregel 15 % Gewerbesteuer versteuert. Die Gewerbesteuer ist in Deutschland nicht einheitlich geregelt. Ihr Satz hängt von der Gemeinde ab, in der das Gewerbe der GmbH angemeldet ist. Zu beachten ist, dass vermögensverwaltende GmbHs von der Gewerbesteuer ausgenommen sein können.

Eine vereinfachte Rechnung sieht wie folgt aus: Macht also die GmbH EUR 100.000,00 Gewinn, so fallen für die GmbH EUR 30.000,00 Steuern an (15 % KSt und 15% GewSt).An die Gesellschafter ausgeschüttet wird dann der Gewinn nach Steuern in Höhe von EUR 70.000,00.

2. Auf der Gesellschafterebene erfolgt eine Besteuerung nur dann, wenn die GmbH ihre Gewinne ausschüttet. Für den Gesellschafter stellen die ausgeschütteten Gewinne Einkünfte aus Kapitalvermögen dar. Sie werden nach Abzug des Sparer-Pauschbetrag von EUR 801,00 mit einer Kapitalertragsteuer von 25 % belastet (hinzu kommt Solidaritätszuschlag und gegebenenfalls die Kirchensteuer). Die Gesamtbelastung bei den ausgeschütteten Gewinnen liegt - abhängig von der Kirchensteuer - zwischen 26,375 % und 27,995 %.

Alternativ zur Kapitalertragsteuer kann das Teileinkünfteverfahren greifen. Beim Teileinkünfteverfahren werden vom gesamten ausgeschütteten Gewinn 60 % mit dem persönlichen Einkommensteuersatz des Gesellschafters versteuert. 40 % der Einkünfte verbleiben steuerfrei und es können - anders als bei der Kapitalertragsteuer - Werbungskosten abgesetzt werden. Voraussetzung für das beim Finanzamt zu beantragende Teileinkünfteverfahren ist unter anderem, dass der Gesellschafter mindestens eine Beteiligung von 1 % an der GmbH verfügt und in leitender Position tätig ist.

GmbH-Gewinnverteiligung & individuelle Satzungsregelungen

Für die Gewinnverteilung und Ergebnisverwendung kennt das GmbH-Recht die Regelungen in § 29 GmbHG. Heute ist anerkannt, dass das sogenannte Gewinnstammrecht oder Gewinnbezugsrecht ein dem Gesellschafter unentziehbares Gesellschaftsrecht darstellt. Es wird in § 29 GmbHG näher konkretisiert.

Hinsichtlich der Gewinnverteilung gilt der gesetzliche Grundsatz, dass die Gewinnverteilung sich nach dem Verhältnis der Geschäftsanteile richtet. Es gilt also eine quotale Gewinnverteilung. Ein Gesellschafter, der mit 45 % an einer GmbH beteiligt ist, erhält im Fall einer Gewinnausschüttung auch 45 % des ausgeschütteten Gewinns. Dabei kommt es nicht auf die Höhe der Einzahlung ins Stammkapital an. Maßstab ist allein der Nominalbetrag der Geschäftsanteile. Allerdings lässt sich der Grundsatz der quotalen Gewinnverteilgung durch individuelle Satzungsregelung nach Interessenlage der Gesellschafter abändern.

Der Frage der Gewinnverteilung vorgelagert ist oft die Frage, wie viel des Jahresergebnisses an die Gesellschafter ausgeschüttet werden soll. Mittels Satzung lässt sich festgelegen, ob ein bestimmter Teil des Jahresergebnisses ausgeschüttet werden darf oder muss. Die Festlegung einer garantierten Gewinnausschüttung im Gesellschaftsvertrag dient regelmäßig den Interessen von Minderheitsgesellschaftern, da so verhindert werden kann, dass diese von den Mehrheitsgesellschaftern durch eine wiederholte Thesaurierung der Gewinne „ausgehungert“ werden. Die Festlegung einer Pflicht zur Einstellung eines bestimmten Anteils der Jahresüberschüsse in die Gewinnrücklagen der GmbH (Thesaurierungszwang /Ausschüttungssperren) kann aus Sicht eines Investors sein Interesse dahingegen absichern, dass sich das Unternehmen zunehmend konsolidiert.

Ausgezeichnet im Gesellschaftsrecht

Unsere Kanzlei wurde von den Magazinen Focus, brand eins und Handelsblatt in den Kategorien „Beste Wirtschaftskanzlei im Gesellschaftsrecht“, „Beste Steuerberater“ sowie „Top Wirtschaftskanzlei im Gesellschaftsrecht“ ausgezeichnet. Spezialisierung und Erfahrung zahlen sich aus!

Disquotale Gewinnverteilgung (inkongruente Gewinnverwendung)

Der gesetzliche Grundsatz der quotalen Gewinnverteilung lässt sich durch die Gesellschafter abändern. Durch die Satzung lässt sich eine individuelle Gewinnverteilung festlegen, da bei der Frage der Gewinnverteilung Privatautonomie herrscht. Denkbar ist zum Beispiel eine Gewinnverteilung nach Köpfen oder ein Gewinnvorraus von X % zugunsten eines Gesellschafters oder einer Gesellschaftergruppe. Grundsätzlich möglich sind also auch Gestaltungen, bei denen einem Gesellschafter beim Anfall eines Gewinns unabhängig von dessen eigentlicher Beteiligungshöhe zunächst ein im Gesellschaftsvertrag näher bestimmter Gewinnanteil zugeschrieben wird, bevor der dann verbleibende Gewinn unter den übrigen Gesellschaftern aufgeteilt wird.

Es ist also möglich, zugunsten oder zulasten bestimmter Gesellschafter eine asymmetrische bzw. disquotale Gewinnverteilung zu regeln. Die Höhe des Gewinnanteils bestimmt sich dann nicht wie im Gesetz vorgesehen nach der Höhe der Beteiligung, sondern kann individuell vereinbart werden. Solche Gestaltungen sind insbesondere dann üblich, wenn ein Gesellschafter ein besonders hohes finanzielles oder wirtschaftliches Risiko zugunsten der Gesellschaft eingeht und dafür entsprechend entlohnt werden soll. Üblich sind solche Gestaltungen auch als Ausgleich dafür, dass einem Gesellschafter kein oder nur ein geringeres Stimmrecht im Vergleich zu den anderen Gesellschaftern zukommt.

In der Unternehmenspraxis kommen disquotale Gewinnverteilgungsmodelle etwa in den Spielarten als Vorzugsanteile, Preference Shares oder Tracking Stocks vor.

Streben die Gesellschafter die Regelung einer disquotalen Gewinnverteilung an, sollte in der Satzung zumindest eine Öffnungsklausel geregelt werden. Die Aufnahme einer solchen satzungsrechtlichen Öffnungsklausel sieht nicht nur das Gesellschaftsrecht vor (§ 29 Abs. 3 Satz 3 GmbHG). Auch das Finanzamt verlangt für eine steuerlich anzuerkennende quotenabweichende Gewinnverteilung unter anderem eine satzungsrechtliche Grundlage.

Schließlich ist sehr zu empfehlen, dass bei einer inkongruenten Gewinnverwendung eine Regelung in die Satzung aufgenommen wird, die klarstellt, wie mit etwaigen Zuweisungen zu Gewinnrücklagen im Zusammenhang von disquotalen Gewinnverteilungen zu verfahren ist. Wenn etwa bei einer zweigliedrigen GmbH nur einem Gesellschafter einseitig nur der hälftige Gewinn ausgeschüttet wird, stellt sich die Frage, ob und wie eine Zuweisung mit dem restlichen in der GmbH verbleibenden Gewinn dem anderen Gesellschafter zugutekommt. Auch solche Satzungsregelungen lassen sich in Form einer Öffnungsklausel normieren.

Im Grundsatz sind auch wirksame Gewinnverwendungsbeschlüsse denkbar, die nicht mit der Satzung im Einklang stehen. Satzungsdurchbrechende Gewinnverwendungsbeschlüsse sind möglich, wenn sie punktuell wirken und mit satzungsändernder Mehrheit gefasst wurden. Aus Rechtssicherheitsgründen sollte aber nach Möglichkeit auf eine Satzungsdurchbrechnung verzichtet werden. Ob ein Beschluss als punktuell oder zustandsbegründend zu qualifizieren ist, lässt sich oftmals nicht rechtssicher feststellen.

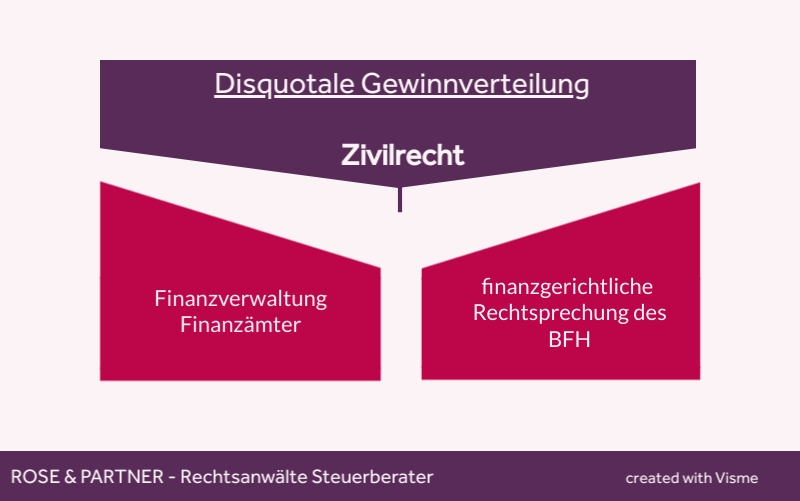

Disquotale Gewinnverteilung & Steuern: Vorgaben der Finanzämter

Während disquotale Gewinnverteilung aus gesellschaftsrechtlicher Sicht keine großen Schwierigkeiten bereiten, üben die Finanzämter bei ihrer steuerlichen Anerkennung eine gewisse Zurückhaltung. Die Finanzverwaltung will die disquotale Gewinnverteilung nur anerkennen, wenn die abweichende Gewinnquote in der Satzung konkret geregelt ist oder die Satzung zumindest über eine Öffnungsklausel verfügt.

Im Grundsatz werden auch abstrakte Öffnungsklauseln in der Satzung steuerrechtlich anerkannt, gleichwohl wird die Praxis der disquotalen Gewinnverteilung über den Grundsatz des Missbrauchs nach § 42 AO wieder eingeschränkt. Eine Gewinnverteilung solle kein Missbrauch darstellen und steuerlich anerkannt werden, wenn wirtschaftlich vernünftige außersteuerliche Gründe nachweisbar seien.

Dagegen sei die finanzgerichtliche Rechtsprechung des BFH liberaler. Die Rechtsprechung hält zivilrechtlich wirksame disquotale Gewinnausschüttungen grundsätzlich als missbrauchsfrei. Danach sei der zivilrechtlich wirksame Gesellschafterbeschluss auch steuerlich anzuerkennen.

Umstrittene Gewinnausschüttung in der GmbH (Gesellschafterstreit)

Gesellschafterbeschlüsse über die Gewinnverwendung sind besonders streitanfällig, weil dadurch regelmäßig Meinungsverschiedenheiten der Gesellschafter über unterschiedliche Unternehmensstrategien und Finanzplanungen zutage treten. Oftmals sind Minderheitsgesellschafter an einer möglichst großen Gewinnausschüttung interessiert. Dagegen versucht der Mehrheitsgesellschafter im Interesse der Gesellschaft ein hohes Eigenkapital aufzubauen und Gewinne zu thesaurieren.

Im Übrigen gelten bei Gewinnverteilungsbeschlüssen die normalen gesetzlichen und gesellschaftsvertraglichen Regelungen zur Beschlussfassung und Beschlussanfechtung.

Sofern es keine Spezialregelungen im Gesellschaftsvertrag oder einer Gesellschaftervereinbarung gibt, werden Gewinnverwendungsbeschlüsse mit einfacher Stimmmehrheit gefasst. Allerdings gilt dies nicht für disquotale Gewinnverwendungsbeschlüsse ohne eine gesellschaftsvertragliche Grundlage. Disquotale Gewinnverteilungen ohne entsprechende Satzugnsklausel können zwar als satzungsdurchbrechende Beschlüsse wirksam sein. Ein solcher Beschluss bedarf jedoch der Mehrheit von 75 % der abgegebenen Stimmen (§ 53 Abs. 2 Satz 1 GmbHG) und auch der Zustimmung des betroffenen Gesellschafters.

Ist bereits vor einem Gewinnverwendungsbeschluss absehbar, dass Mitgesellschafter mit der geplanten Gewinnverwendung des Mehrheitsgesellschafters nicht einverstanden sind und diese sogar gerichtlich angreifen könnten, bietet es sich an, eine offizielle Gesellschafterversammlung einzuberufen, die alle Frist- und Formvorschriften einhält. Damit werden gerichtliche Anfechtungsrisiken reduziert.

Unsere Beratung im Gesellschaftsrecht

Wir sind eine Kanzlei mit einem Schwerpunkt im Gesellschaftsrecht und M&A. In diesem Video erfahren Sie, was uns als Wirtschaftskanzlei auszeichnet und worauf es bei der Beratung im Wirtschaftsrecht ankommt.

Q&A GmbH-Gewinnverteilung, Gewinnausschüttung und Steuern

Mit einem Klick finden Sie die Antwort auf die wichtigsten Fragen zur Gewinnverteilung, disquotale Gewinnausschüttungen und den steuerlichen Vorgaben.

Wonach richtet sich die Gewinnverteilung in der GmbH?

Die Gewinnverteilung in der GmbH richtet sich nach dem Verhältnis der Geschäftsanteile (§ 29 Abs. 3 Satz 1 GmbHG). Grundsätzlich hat jeder Gesellschafter einen Anspruch auf quotale Gewinnbeteiligung.

Wie werden Gewinne einer GmbH ausgeschüttet?

Gewinne einer GmbH werden auf der Grundlage eines Gesellschafterbeschlusses, nämlich durch den Gewinnverwendungsbeschluss, ausgeschüttet.

Wie werden Gewinnausschüttungen in der GmbH besteuert?

An Gesellschafter ausgeschüttete Gewinne werden mit der Kapitalertragsteuer in Höhe von 25 % belastet. Alternativ kann das Teileinkünfteverfahren einschlägig sein, bei dem 60 % der Gewinne mit dem persönlichen Einkommensteuersatz versteuert werden.

Ist in der GmbH auch eine quotenabweichende Gewinnausschüttung möglich?

Eine disquotale Gewinnverteilung ist zulässig. Die Gesellschafter sollten aber bei einer disquotalen Gewinnausschüttung darauf achten, dass sie nicht gegen ihre Satzung verstoßen und alle steuerlichen Vorgaben einhalten.