Ausgleichungspflichten der Erben für Zuwendungen und Leistungen

Ausgleich unter Geschwistern gemäß § 2050 BGB und § 2052 BGB

Bei der Aufteilung des Nachlasses unter den erbenden Abkömmlingen sind gegebenenfalls Zuwendungen an Kinder oder Enkel auszugleichen, die der Erblasser zu Lebzeiten vorgenommen hat. Außerdem kommen noch Ausgleichungspflichten für lebzeitige Mitarbeit, Pflege oder sonstige „besondere Leistungen“ eines Abkömmlings in Betracht. Was es mit diesen Pflichten von Geschwistern in einer Erbengemeinschaftauf sich hat und wie die Berechnung gelingt, verraten Ihnen unsere Fachanwälte für Erbrecht im folgenden Beitrag.

Aufteilung des Erbes unter Geschwistern

In diesem Video erklärt Ihnen Bernfried Rose, ob gleichberechtigt erbende Kinder auch tatsächlich gleich viel vom Nachlass bekommen und wann es Ausgleichungspflichten gibt.

Anwaltliche Leistungen zu Ausgleichung, Auseinandersetzung und Abwicklung

Unsere Fachanwälte für Erbrecht vertreten bundesweit vermögende Privatpersonen und Unternehmer in allen rechtlichen und steuerlichen Fragen rund um die Abwicklung von Erbschaften. Zu unseren Beratungsschwerpunkten gehören:

- Abwicklung von Erbfällen hinsichtlich Vermächtnissen, Pflichtteilen etc.

- Durchsetzung bzw. Abwehr von Ausgleichungspflichten erbender Geschwister

- Auseinandersetzung von Erbengemeinschaften durch Teilungspläne, Teilungsversteigerungen, Teilungsklagen etc.

- Vertretung von Miterben bei Konflikten in der Erbengemeinschaft

- Erbschaftssteuererklärungen für Erbengemeinschaften bzw. Miterben

Für eine Mandatsanfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

Informationen zu unserem Honorar finden Sie hier: Honorar Erbrecht

Wann kommt eine Ausgleichung in Betracht?

Da Kinder nicht nur nach der gesetzlichen Erbfolge "nach gleichen Teilen erben" (§ 1924 BGB), sondern in den meisten Fällen auch bei der durch ein Testament festgelegten Erbfolge, finden sich Geschwister häufig auf Augenhöhe in einer Erbengemeinschaft wieder. Bei der Verteilung des Nachlasses wird dann heftig diskutiert, wie sich sogenannte "Vorempfänge" oder Leistungen auswirken.

Ausgleichungspflichten können immer erst ab dem Eintritt des Erbfalls entstehen, vorher müssen die Geschwister etwaige Ungerechtigkeiten also hinnehmen. Ansprüche sind in den Fällen zu prüfen,

- in denen Abkömmlinge (also Kinder oder Enkel) gesetzliche Erben sind, § 2050 BGB,

- in denen Abkömmlinge aufgrund einer letztwilligen Verfügung (Testament, Erbvertrag) wie gesetzliche Erben bzw. im gleichen Verhältnis zum Zuge kommen, § 2052 BGB

Damit unterstellt der erbrechtliche Gesetzgeber, dass ein Erblasser, der mehrere Kinder zu gleichen Teilen im Testament bedenkt, eine Gleichbehandlung wünscht - auch wenn dadurch bestimmte Vorempfänge auszugleichen sind. In beiden Konstellationen handelt es sich um eine Erbengemeinschaft von Geschwistern, die zu gleichen Teilen erben und sich fragen, inwieweit zu Lebzeiten erbrachte Leistungen oder erhaltene Zuwendungen bei der Verteilung des Erbes berücksichtigt werden müssen.

Achtung! Beim Berliner Testamentvon Ehegatten ist auch der vorverstorbene Ehegatte als Erblasser anzusehen und auch dessen Zuwendungen sind nach dem zweiten Erbfall auszugleichen.

Welche Zuwendungen und Leistungen sind auszugleichen?

Das Gesetz nennt eine ganze Reihe von Lebenssachverhalten, die im Erbfall auszugleichen sind. Diese kann man in zwei Gruppen unterscheiden. Einmal geht es um Zuwendungen des Erblassers an Kinder und zum anderen geht es um nicht vergütete Leistungen von Kindern zugunsten des Erblassers.

a. Zuwendungen des Erblassers zu Lebzeiten

Ausgleichspflichten können entstehen, wenn ein Abkömmling (§ 2050 BGB)

- zu Lebzeiten eine „Ausstattung“ erhalten hat. Ausstattungen sind bestimmte Zuwendungen von Eltern an Kinder gemäß § 1624 BGB, etwa im Hinblick auf eine Eheschließung (früher sprach man von "Aussteuer") oder eine Existenzgründung. Als Ausstattung kommt z.B. eine Geldzuwendung, die Schenkung einer Immobilie oder die Beteiligung am Familienunternehmen in Betracht.

- zu Lebzeiten Zuschüsse, die als Einkünfte verwendet werden sollten oder Aufwendungen für die Vorbildung zu einem Beruf erhalten hat, soweit sie das den Vermögensverhältnissen des Erblassers entsprechende Maß überstiegen haben.

- zu Lebzeiten eine „sonstige Zuwendung“ erhalten hat und der Erblasser bei der Zuwendung bestimmt hat, dass die anderen Abkömmlinge bei der Verteilung des Nachlasses einen Ausgleich hierfür verlangen können.

b. Besondere Leistungen eines Abkömmlings (§ 2057a BGB)

Daneben können sich Kinder durch zugunsten des Erblassers erbrachte Leistungen einen Ausgleich verdienen, wenn sie

- ohne Zahlung oder Vereinbarung eines angemessenen Entgelts durch seine Mitarbeit im Haushalt, Beruf oder Geschäft des Erblassers während längerer Zeit, durch erhebliche Geldleistungen oder in anderer Weise in besonderem Maße dazu beigetragen haben, dass das Vermögen des Erblassers erhalten oder vermehrt wurde.

- ohne Zahlung oder Vereinbarung eines angemessenen Entgelts den Erblasser während längerer Zeit ohne angemessene Vergütung gepflegt haben.

Video: Streit in der Erbengemeinschaft

Rechtsanwalt Bernfried Rose erklärt in diesem Video, wie man als Miterbe erfolgreich in einer zerstrittenen Erbengemeinschaft unter Geschwistern besteht - mit Praxistipps für die Verwaltung und Verteilung des Nachlasses.

Wie kann der Erblasser die Ausgleichspflicht ausschließen?

Der Erblasser hat die Möglichkeit, den Ausgleich von lebzeitigen Zuwendungen nach seinem Tod zu verhindern. Dafür muss er dies im Zeitpunkt der Zuwendung ausdrücklich anordnen (§ 2050 Absatz 1 am Ende). Das ist konsequent, da die Ausgleichungspflicht ja nur auf dem mutmaßlichen Willen des Erblassers beruht, der ja bei einer ausdrücklichen gegensätzlichen Anordnung nicht mehr unterstellt werden kann. Der Erblasser kann den Ausgleich vollständig oder auch nur teilweise ausschließen oder ihn etwa an eine Bedingung knüpfen. Die Anordnung ist formfrei - also auch mündlich -wirksam, sollte aber stets zu Beweiszwecken verschriftlicht werden.

Vereinbarung der erbenden Kinder?

Praxistipp: Da die Ausgleichungspflichten rechtlich nicht zwingend sind, können sie von den erbenden Kindern durch einen Vertrag abgeändert, begründet oder auch ausgeschlossen werden.

Wie wird der Ausgleich unter den Erben vollzogen?

Die Ausgleichungspflicht ist kein einklagbarer Anspruch. Sie ist vielmehr im Rahmen der Aufteilung des Erbes unter den Miterben zu berücksichtigen, also bei der Auseinandersetzung der Erbengemeinschaft. Daher spielt die Ausgleichung auch keine Rolle bei der Beantragung eines Erbscheins. Im Ergebnis werden dem Kind, das Zuwendungen erhalten hat, diese auf den Erbteil angerechnet. Dessen Auseinandersetzungsguthaben verringert sich zulasten der ausgleichungsberechtigten Geschwister. Die Erbengemeinschaft als solche verändert sich dadurch aber ebenso wenig wie die Erbenstellung der Betroffenen und die Erbquoten.

Wichtig: Die auszugleichenden Zuwendungen des Erblassers gehören nicht zum Nachlass und müssen auch nicht zurückgegeben werden!

Es handelt sich also um einen rein rechnerischen Ausgleich. Ausschlaggebend ist der Wert im Zeitpunkt der Zurechnung. Gegebenenfalls folgt also eine Inflationsberücksichtigung durch Indexierung.

Aber wie berechnen sich nun die jeweiligen Erbteile der Geschwister, wenn lebzeitige Zuwendungen und/oder Leistungen auszugleichen sind? Wir zeigen es Ihnen mit einem Rechenbeispiel.

Die Berechnung von Ausgleichspflichten - ein Rechenbeispiel

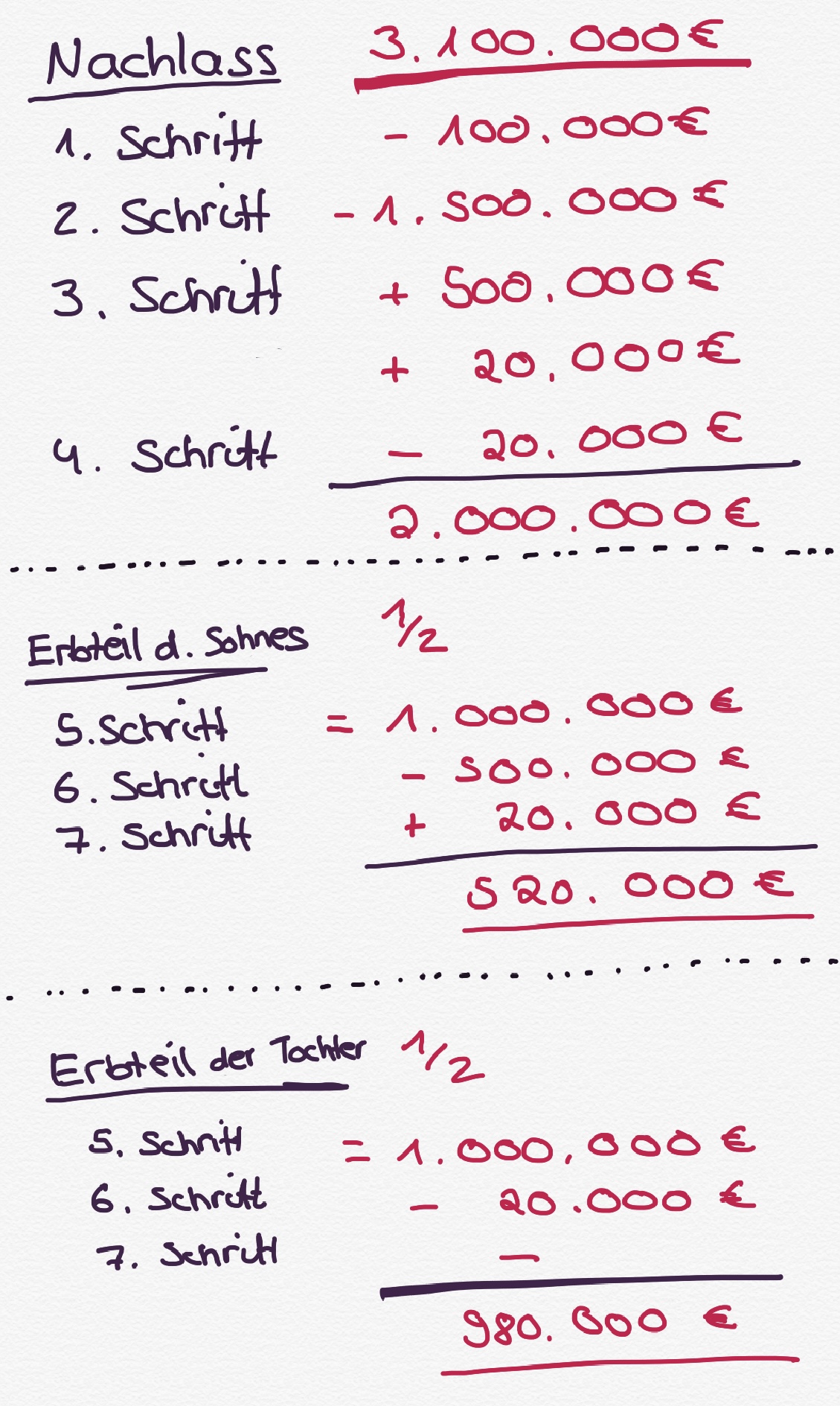

Der Nachlass ist 3,1 Millionen Euro wert.

Der Erblasser hat eine Ehefrau, zwei Kinder und kein Testament hinterlassen. Die Erbquote der Witwe beträgt ½, die Erbquoten der beiden Kinder jeweils ¼.

Die Eltern haben zu Lebzeiten dem Sohn bereits 500.000 € zugewendet und damit den Kauf eines Hauses ermöglicht. Die Tochter hat 20.000 € für den Kauf eines Autos bekommen. Bei beiden Zuwendungen haben die Eltern bestimmt, dass diese im Erbfall ausgeglichen werden sollen. Der Sohn hat den Vater allerdings auch in den letzten Lebensmonaten gepflegt. Diese Pflege entspricht einem Wert von 20.000 €.

1. Schritt: Nachlassverbindlichkeiten vom Nachlass abziehen

Als Erstes müssen die Nachlassverbindlichkeiten abzogen, also die sogenannten Erbfallschulden und Erblasserschulden. Das sind in erster Linie Kosten für die Beerdigung und Schulden, die der Erblasser hinterlassen hat. Die Schulden betragen 100.000 Euro. Es verbleiben damit 3 Mio. Euro

2. Schritt: Erbteil der Witwe vom Nachlass abziehen

Die Erbteile der Erben, die nicht am Geschwisterausgleich teilnehmen, werden vorweg abgezogen. Hier nimmt die Witwe nicht am Geschwisterausgleich teil, sodass ihr Erbteil von ½, also 1,5 Mio. Euro, bereits vorweg abgezogen werden. Es verbleiben 1.5 Mio. Euro im Nachlass.

3. Schritt: Lebzeitige Zuwendungen der Eltern dem Nachlass zurechnen

In einem nächsten Schritt werden die auszugleichenden Zuwendungen, die die Eltern zu Lebzeiten an ihre Kinder getätigt haben, zunächst gegebenenfalls indexiert und dann dem verbleibenden Nachlass hinzugerechnet.

Dem Nachlass von 1,5 Mio. Euro werden daher 500.000 € für das Haus von A und 20.000 € für die Berufsausbildung von B hinzugerechnet. Es verbleiben 2.020.00 Euro.

4. Schritt: Leistungen der Kinder vom Nachlass abziehen

In einem nächsten Schritt werden die ausgleichspflichtigen Leistungen der Kinder vom Nachlass abgezogen. Es verbleiben damit genau 2 Mio. Euro.

5. Schritt: Erbteile der Geschwister berechnen

Anschließend werden die jeweiligen Erbteile am so korrigierten Nachlass entsprechend der Erbquoten berechnet. Hier muss allerdings bedacht werden, dass der Erbteil der Witwe bereits herausgerechnet ist, sodass die Erbquoten der beiden Kinder jetzt ½ und nicht mehr ¼ betragen. Der Erbteil beträgt damit für jedes Kind 1 Mio. Euro.

6. Schritt: Lebzeitige Zuwendungen vom jeweiligen Erbteil abziehen

Die Zuwendungen, die die Kinder bereits zu Lebzeiten erhalten haben, werden anschließend vom jeweils ermittelten Erbteil abgezogen. Dem Sohn verbleiben damit nur 500.000 Euro und der Tochter verbleiben 980.000 Euro.

7. Schritt: Leistungen der Kinder zum Erbteil hinzurechnen

Zum Schluss werden noch die Leistungen, die die Kinder bereits zu Lebzeiten erbracht haben, dem Erbteil hinzugerechnet. Auf den Erbteil des A von 500.000 Euro werden daher 20.000 Euro hinzugerechnet.

Insgesamt ergeben sich in unserem Beispiel daher die folgenden Erbteile:

Ergebnis

Die Witwe erbt 1.500.00 Euro

Der Sohn erbt 520.000 Euro

Die Tochter erbt 980.000 Euro

Wer muss Auskunft erteilen und wer was beweisen?

Häufig werden nicht alle erbenden Kinder gut informiert darüber sein, wer wann welche Zuwendungen erhalten bzw. welche Pflegeleistungen etc. erbracht hat. Wer aber eine Anrechnung von Vorempfängen auf den Erbteil eines Kindes verlangt, muss dann auch beweisen, dass es sich zum Beispiel nicht um eine gewöhnliche Schenkung, sondern um eine Ausstattung handelte. Andererseits muss derjenige, der eine grundsätzlich ausgleichspflichtige Zuwendung erhalten hat, gegebenenfalls beweisen, dass eine Ausgleichung durch den Erblasser ausgeschlossen wurde.

Aus diesem Grund kennt das Erbrecht in diesem Fall Auskunftsansprüche gegen Miterben. Gemäß § 2057 BGBist jeder Miterbe verpflichtet, den übrigen Erben auf Verlangen Auskunft über die Zuwendungen zu erteilen, die er zur Ausgleichung zu bringen hat. Gegebenenfalls sind die Angaben eidesstattlich zu versichern.

Kommt es zum Streit über die Auskunft, kann ein Miterbe eine Stufenklage anstreben, die auf Auskunftserteilung, Abgabe einer eidesstattlichen Versicherung und Feststellung der Ausgleichungspflicht gerichtet ist. Eine Leistungsklage auf Zahlung eines Ausgleichs scheidet dagegen aufgrund der Natur der Ausgleichspflicht aus.

Ausgleichung übersehen bzw. versäumt?

Praxistipp: Haben Sie bei der Auseinandersetzung die Ausgleichspflichten von Geschwistern übersehen und ist der Nachlass bereits vollständig verteilt, können Sie gegebenenfalls Bereicherungsansprüche geltend machen.

So machen wir Erbrecht

Was wir unter einer guten Beratung im Erbrecht verstehen, wie wir das bei uns umsetzen und was Sie davon haben, erzählt Rechtsanwalt Bernfried Rose in diesem Video.

Machen Sie Ihren Erb-Check!

Mit dem ROSE & PARTNER Erb-Check erhalten Sie in weniger als 5 Minuten eine komplette Analyse Ihrer erbrechtlichen Situation unter Berücksichtigung Ihrer individuellen familiären Verhältnisse und Ihrer Vermögenswerte, inklusive Erbquoten, Pflichtteile, Erbschaftsteuer und Testaments-Tipps - kostenlos, unverbindlich und anonym.