VC-Beteiligungsvertrag beim Startup

Gestaltung, Dos und Don'ts von Beteiligungsvereinbarung und Gesellschaftervereinbarung

Venture Capital (Wagniskapital, Risikokapital oder kurz VC) hat vor allem im Startup-Bereich große Bedeutung. Aber auch im Mittelstand spielen VC-Investoren bei der Finanzierung zunehmen eine Rolle. Zu beachten ist, dass die klassischen VC-Kapitalgeber eine Exit-orientierte Anlagestrategie verfolgen („Ehe auf Zeit“); ihr Anlagehorizont ist zeitlich begrenzt. Gründungs- und Altgesellschafter sollten dies bei ihrer Entscheidung für die "richtige" Unternehmensfinanzierung beachten.

Wie die Grundstrukturen eines Beteiligungsvertrages aussehen, welche Rolle die Unternehmensbewertung dabei spielt und warum Vesting, Liquidation Preferences, Anti-Dilution und Garantien so wichtig sind, erfahren Sie nachfolgend.

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

Unsere Expertise bei VC-Beteiligungsverträgen im Startup-Bereich

Unser dynamisches VC/Startup-Team, bestehend aus Fachanwälten und Steuerberater, berät an den Standorten Berlin, Hamburg, München, Köln und Frankfurt VC-Investoren, Gründer, Gesellschafter und beteiligte Mitarbeiter umfassend zum Thema VC-Beteiligungsverträge:

- Beratung bei der Entscheidung über die passende Finanzierungsform

- Gestaltung, Prüfung und Verhandlung von Termsheets, Vertraulichkeitsvereinbarungen (NDA)

- Gestaltung, Prüfung und Verhandlung von Beteiligungsverträgen, Gesellschaftervereinbarungen

- Gestaltung, Anpassung und Prüfung der mit Beteiligungsverträgen einhergehenden umfassenden Vertragsdokumentation (Satzung, Geschäftsführerverträge, Geschäftsordnungen, Mitarbeiterbeteiligungsverträge)

- Außergerichtliche und gerichtliche Durchsetzung von Rechten aus Beteiligungsverträgen

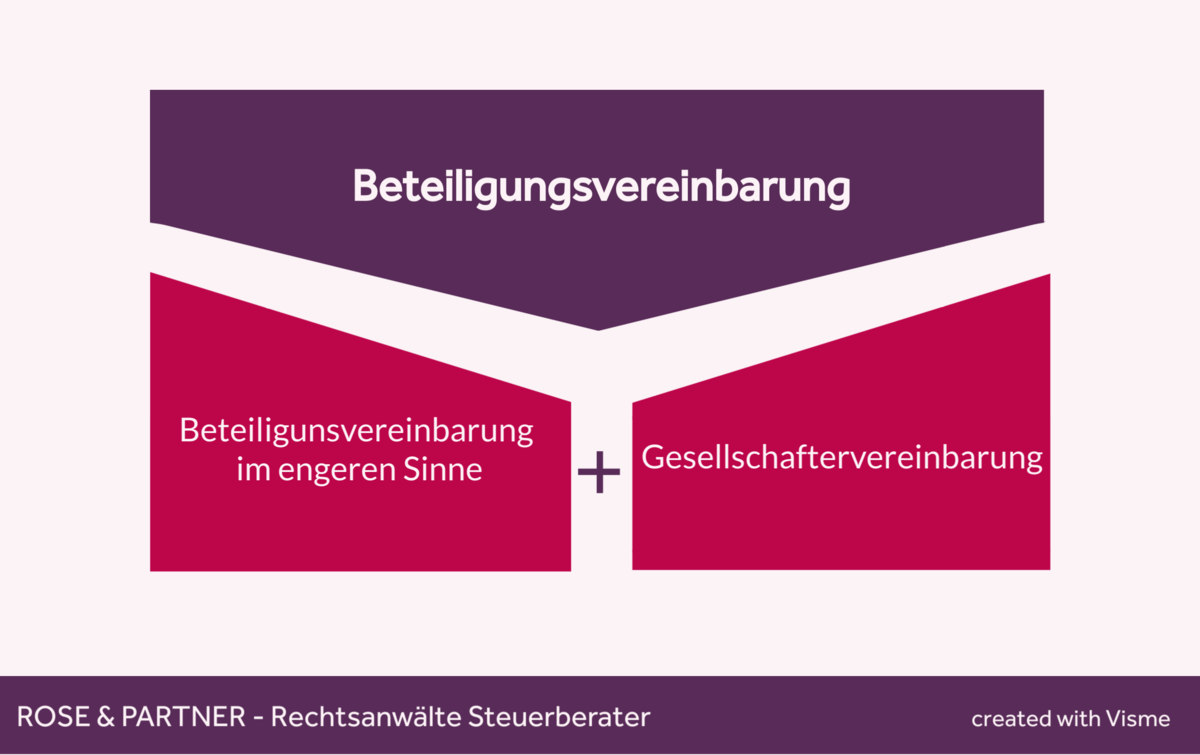

Beteiligungsvertrag, Beteiligungsvereinbarung und Gesellschaftervereinbarung

In der Praxis werden verschiedene deutsche und englische Begrifflichkeiten im Zusammenhang mit Beteiligungsverträgen bei Startups verwendet - zum Teil synonym, zum Teil antonym.

- Beteiligungsvertrag, Beteiligungsvereinbarung und Gesellschaftervereinbarung

- Investment Agreement, Shareholders Agreement, Investment and Shareholders Agreement

Hier eine kleine Begriffsklärung: 1. Die Begriffe Vertrag und Vereinbarung können synonym verwenden werden. 2. Ein Beteiligungsvertrag / eine Beteiligungsvereinbarung setzt sich gewöhnlich aus 2 Bausteinen zusammen: aus der Beteiligungsvereinbarung im engeren Sinne (investment agreement) und aus der Gesellschafterverseinbarung (shareholders agreement). 3. Der gesamte Beteiligungsvertrag - d.h. investment agreement + shareholders agreement finden sich in der Praxis meist in einem Dokument, einer notariellen Urkunde wieder.

1. Beteiligungsvereinbarung im engeren Sinne (investment agreement)

In der Beteiligungsvereinbarung im engeren Sinne werden vor allem folgende Aspekte geregelt:

- Stammkapitalerhöhung zum Nennwert, Ausschluss des Bezugsrechts

- Zuzahlungen der Investoren in die freie Kapitalrücklage („Agio“)

- etwaige Änderung des Gesellschaftsvertrages

- Mittelverwendung, Gewinnausschüttungen

- Garantien, Representations & Warranties („Reps & Warranties”)

2. Gesellschaftervereinbarung (shareholders agreement)

In der Gesellschaftervereinbarung werden hingegen vor allem folgende Aspekte des Miteinanders der Gesellschafter geregelt:

- Gesellschafterversammlung, Gesellschafterbeschlüsse

- Informations- und Einsichtsrechte

- Verfügungen über Geschäftsanteile

- Vorerwerbsrecht, Mitveräußerungsrecht (Tag Along), Mitveräußerungspflicht (Drag Along)

- Wettbewerbsverbot, Abwerbeverbot

- Verwässerungsschutz

- Erlösverteilung / Liquidationspräferenzen

- Virtuelle Beteiligungsprogramme

Die genannten Aspekte können grundsätzlich auch in der Satzung des Startups geregelt werden. In der Praxis scheuen die Beteiligten das "Licht des Handelsregister" (Öffentlichkeit), so dass Aspekte außerhalb der Satzung in einer Gesellschaftervereinbarung geregelt bzw. vereinbart werden.

Grundstrukturen, wesentliche Punkte eines Beteiligungsvertrages

Die Bandbreite unterschiedlicher Typen von VC-Investoren ist groß. Zum einen gibt es klassische VC-Beteiligungsunternehmen, welche hauptsächlich das Kapital privater Geldgeber verwalten und investieren. Daneben gibt es öffentlich-private Kooperation wie z.B. den High-Tech Gründerfond (HTGF). Zunehmend treten am Venture Capital-Markt auch öffentliche Institutionen oder Beteiligungsunternehmen größerer Industriekonzerne und Dienstleistungsunternehmen auf.

Allen diesen VC-Kapitalgebern ist gemein, dass die verwendeten Beteiligungsverträge eine vergleichbare Grundstruktur aufweisen und typische Regelungen enthalten. Welche dies sind, lesen Sie nachfolgend:

Kapitalzufluss ins Startup als Eigenkapital oder Mezzaninekapital

Ein VC-Investor kann sein Kapital auf unterschiedliche Weise in ein Unternehmen einbringen. Regelmäßig geschieht dies (selten) mittels eines Wandeldarlehens oder (meistens) mittels einer echten Beteiligung.

Bei einem Wandeldarlehen handelt es sich vereinfacht zusammengefasst um ein gewöhnliches Darlehen, welchem dem Investor die Option oder auch Pflicht gibt, unter bestimmten Bedingungen sein Fremdkapital (Darlehen) in Rahmen einer Kapitalerhöhung in Eigenkapital (echte Anteile) umzuwandeln, wober der den Nennwert übersteigende Teil formal als Aufgeld (Agio) eingebracht wird. Bei einer echten Beteilgung zahlt der Investor neben dem Nennwert ebenfalls ein Aufgeld (Agio) und erwirbt im Rahmen einer Kapitalerhöhung Geschäftsnteile an der Geselschaft. Das Aufgeld (Agio) wird jeweisl in die freie Kaitalrücklage gebucht (§ 272 Abs. 2 Nr. 4 HGB).

Unternehmensbewertung, Bewertung Startup

Zentraler Bestandteil eines Beteiligungsvertrages ist immer (unmittelbar oder mittelbar) der vertragliche Regelungsmechanismus, nach dem die Bewertung des Unternehmens durchzuführen ist. Die dort festgelegte Bewertungsmethode ist maßgeblich für

- den „Preis“, welchen der Investor für den zu erwerbenden Anteil an die Gesellschaft zu zahlen hat

- den Anteil, welchen die Gründer, Altgesellschafter an den Investor abgeben müssen.

Die Bewertung des Unternehmens ist daher zweifelsohne für beide Seiten - Gründer einerseits und Investor andererseits - eine wesentliche Frage im Rahmen der VC-Finanzierung. Spannend ist die Frage insbesondere deshalb, weil sich - jedenfalls bei jungen Unternehmen und Startups – bislang kein einheitliches Bewertungsverfahren durchgesetzt hat.

Hergebrachte Bewertungsmethoden wie beispielsweise das Ertragswertverfahren oder klassische Multiplikatorenmethoden finden regelmäßig keine Anwendung. Stattdessen verlassen sich VC-Kapitalgeber zumeist auf eine Mischung aus objektiv verfügbaren Informationen wie etwa die dem Unternehmenskonzept zugrundeliegende Technologie, das Produkt des Unternehmens und seine Branche. Auch die Zukunftsaussichten des Marktes sowie das Potenzial des Gründerteams werden, hier oftmals gemischt mit eigenen intuitiven Erfahrungswerten der Investoren, zur Bewertung herangezogen. Bei der Bewertung in einer frühen Entwicklungsphase verweisen die Venture Capital-Fonds auch immer wieder auf den Grundsatz „It’s all about people“.

Vesting: Unterscheidung zwischen good leaver und bad leaver

Für VC-Investoren sind in aller Regel Gründer und andere Key-Employees von besonderem Interesse, da diese über das zur erfolgreichen Führung des Unternehmens notwendige Knowhow und Insiderwissen verfügen. Da das von Seiten der Investoren eingebrachte Kapital ohne das entsprechende Wissen weniger wert oder sogar verloren ist, versuchen diese, personelle Abgänge möglichst zu verhindern. Dazu sehen Beteiligungsverträge gewöhnlich sogenannte Vesting-Regelungen vor, welche eine positive oder negative Incentivierung des Personals („It’s all about people“) zum Verbleib im Unternehmen erreichen sollen.

Zentraler Kern einer Vesting-Regelung sind die Bedingungen, unter denen die Gründer bzw. auch die Key-Employees die von ihnen gehaltenen Gesellschaftsanteile nach einem Austritt ganz oder teilweise behalten dürfen. Insbesondere eine vorzeitige Beendigung der Tätigkeit für das Unternehmen führt dann für Gründer und Key-Employees zu einem Verlust von Gesellschaftsanteilen zu einem festgelegten (vergleichsweisen niedrigen) Preis. Differenziert wird dabei vor allem danach, ob der ausscheidende Gesellschafter selbst für sein Ausscheiden verantwortlich ist oder nicht. In diesem Zusammenhang wird dann zwischen sog. bad leavern, grey leavern und good leavern unterschieden.

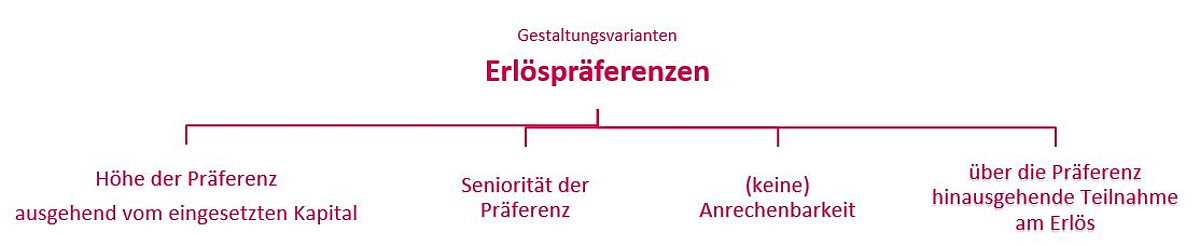

Liquidation Preferences - Erlösverteilungs- und Liquidationspräferenzen

Häufig enthalten Beteiligungsverträge auch Regelungen in Bezug auf Erlösverteilungs- und Liquidationspräferenzen. Diese dienen Investoren dazu, die häufige Disproportionalität zwischen ihren regelmäßig hohen Finanzierungsbeiträgen auf der einen sowie ihrer Beteiligung am wirtschaftlichen Erfolg auf der anderen Seite auszugleichen, um dadurch ihr Investment einschließlich einer bestimmten Rendite abzusichern.

Aus Sicht der Gründer, Alt-Gesellschafter und virtuell Beteiligten ist in diesem Zusammenhang besondere Vorsicht geboten. Schließlich werden den Investoren mit den Erlösverteilungs- und Liquidationspräferenzen im Fall des Zuflusses von Geldmitteln - sei es durch den Einstieg weiterer Investoren, durch eine weitere Finanzierungsrunde, durch den Verkauf des Unternehmens oder dessen Börsengang o. ä. - Vorzüge gegenüber den Altgesellschaftern und sonstigen Beteiligten (Mitarbeiterbeteiligung, ESOP, VSO) eingeräumt. Die Ausgestaltung dieser Erlösverteilungs- und Liquidationspräferenzen ist daher in Bezug auf ihre Auswirkungen in allen möglichen Szenarien zu untersuchen. Je nach Ausgestaltung können die Gründer im Extremfall überhaupt nicht an einem entsprechenden Erlös partizipieren, falls dieser insgesamt die präferierten Ansprüche der Investoren nicht übersteigt. In Deutschland haben sich bislang noch keine allgemein akzeptierten Standards etabliert.

In der Praxis versuchen die Finanzinvestoren nichtanrechenbare Präferenzen (participating liquidation preferences) durchzusetzen. Das heißt, dass der Vorzug des Investors auf der ersten Stufe nicht bei der Gewinnverteilung des Resterlöses berücksichtigt wird. Der Investor nimmt mithin mit seiner vollen Beteiligungsquote erneut an der Verteilung des Resterlöses teil. Dies kann sich aus Gründersicht als ungerechtfertigte doppelte Bevorteilung des Investors darstellen. Viele diesbezügliche Detailfragen sind noch nicht abschließend gerichtlich geklärt. Gründungsgesellschafter sollten insbesondere in frühen Finanzierungsrunden versuchen, non-participating liquidation preferences zu verhandeln, bei denen Investoren bei der Gewinnverteilung nicht doppelt bevorzugt werden.

Da diese Regelungen zumeist sehr komplex ausfallen, sollten alle Gesellschafter die Auswirkungen der Erlösverteilungs- und Liquidationspräferenzen vorab zur Vertragsunterzeichnung konkret prüfen und anhand von Beispielen anhand mehrerer Varianten durchrechnen. Insbesondere muss sichergestellt werden, dass die Reichweite der Anrechenbarkeit von Vorzügen genauestens vertraglich fixiert wird.

Informationsrechte, Mitbestimmungsrechte, Beirat

Da das von VC-Investoren eingegangene finanzielle Risiko für gewöhnlich groß ist, bestehen diese regelmäßig auf besondere - d. h. über das nach gesetzlichen Maßstäben im Gesellschaftsrecht vorgesehene Maß hinausgehende - Informations- und Kontrollrechte zu ihren Gunsten. Dies geschieht häufig durch Vereinbarungen, nach denen z. B. die Vornahme bestimmter Geschäftsführungsmaßnahmen der Zustimmung des Investors bedarf („Zustimmungskatalog“), der Investor durch ein regelmäßiges detailliertes Reporting über die Gesellschaft aktuell gehalten wird oder Vertrauenspersonen des Investors in Kontroll- und/oder Beratungsgremien (Beirat, Aufsichtsrat) der Gesellschaft vertreten sind.

Gerade durch die Einrichtung solcher beratenden Gremien wird der Venture Capital-Investor indes auch in die Lage gesetzt, die Gründer und Alt-Gesellschafter durch sein Netzwerk und Know-how zu unterstützen. Insofern ist eine investorenfreundliche Corporate Governance von Vorteil und ein Gewinn für alle Beteiligten.

Anti-Dilution (Verwässerungsschutz)

Für Investoren und Gründer gleichermaßen bedeutsam sind die in Beteiligungsverträgen üblichen Regelungen zum Verwässerungsschutz. Diese bestimmen, ob und zu welchen Konditionen sich die Gründer und (Alt-)Gesellschafter an weiteren Finanzierungsrunden beteiligen können.

Von besonderer Relevanz sind die Regelungen im Fall des Sinkens des Unternehmenswertes. Sinkt die Unternehmensbewertung zwischen den Finanzierungsrunden ab, so führt dies zu einer wirtschaftlichen Verwässerung der Altanteile, da sich der Erstinvestor auf der Grundlage einer höheren Bewertung beteiligt hat. Die Investoren fordern deshalb meist von Beginn an einen Schutz vor solchen Down-Rounds (Down-Round-Protection), der es ihnen erlaubt, weitere Anteile zu einem geringeren Wert zu erwerben. Unterschieden wird dabei meist zwischen

- Full-Ratchet-Klauseln - Erstinvestor kann in weiterer Finanzierungsrunde Anteil zum Nominalwert erwerben

- Wighted-Average-Klauseln - gewichteter Durchschnittspreis aus beiden Finanzierungsrunden

- Broad Based Weighted Average-Klauseln - Einbeziehung weiterer Faktoren

Um etwaige negative Auswirkungen des Verwässerungsschutzes - vor allem für Gesellschaft und Gründer - auszugleichen, werden Verwässerungsschutzklauseln nicht selten durch eine zusätzliche Verpflichtung des Erstinvestors ergänzt, der Gesellschaft weiteres Kapital zur Verfügung stellen zu müssen („pay to play“).

Auch die strengen Anti-Dilution- und Down-Round-Protection-Klauseln sind oft mit einer gewissen Rechtsunsicherheit verbunden. Branchenbezogene Marktstandards fehlen. In der Praxis zeigt sich zudem nicht selten, dass die wirtschaftlichen Implikationen dieser komplexen Regelungen von den Gründern mangels Erfahrung nicht en detail abgeschätzt werden können. Auf Seiten der Investoren besteht dahingegen die Gefahr, dass bei einer Überreizung hin zu einer investorenfreundlichen Vertragsgestaltung die Incentivierung des Gründerteams verloren gehen kann.

Milestones

Wesentliche Grundlage des Investors für seine Entscheidung, Kapital zur Verfügung zu stellen, ist der Businessplan der Gesellschaft. Darüber hinaus dient der Businessplan in vielen Fällen auch als Richtschnur für die zeitliche Dimension der Finanzierung. Oftmals wird die Gewährung/Auszahlung weiteren Kapitals an die Erreichung bestimmter wirtschaftlicher Kennzahlen (z. B. Umsatz, Userzahlen, Kunden, Mitarbeiter, Produktentwicklungsschritte) geknüpft.

Die Definition solcher Milestones ist für beide Seiten – Investoren und Gründer bzw. Altgesellschafter gleichermaßen – ein sinnvolles Mittel des Controllings. Indes sind („harte“) Milestones in Finanzierungsverträgen vorsichtig einzusetzen. Hier besteht die Gefahr einer sinkenden Unternehmensbewertung, falls die gesetzten Milestones nicht erreicht werden – dieses Ergebnis ist von keinem der Beteiligten erwünscht. Aus diesem Grund wird von erfolgreichen VC-Investoren oft auf Milestones verzichtet bzw. diese nur ganz dosiert eingesetzt.

Garantien, Representations & Warranties

Im Übrigen finden sich in Beteiligungsverträgen auch Garantien über bestimmte wirtschaftliche Eckdaten der Gesellschaft. Da der Investor das Unternehmen nicht in allen Details kennt, versucht er so, sich vor dem sogenannten window-dressing zu schützen: Dabei machen Gründer und Altgesellschafter sich und die Gesellschaft „hübscher“, d.h. erfolgreicher als sie es tatsächlich sind, um so die Finanzierung zu erhalten. Probates Mittel der VC-Investoren sind an dieser Stelle verschuldensunabhängige Versicherungen der Gründer/Gesellschaft zu bestimmten unternehmerischen Kennzahlen betreffend die

- gesellschaftsrechtlichen

- finanziellen

- steuerlichen

- wirtschaftlichen

Verhältnisse des Startups. Garantiegegenstand sind Richtigkeit, Vollständigkeit, Wesentlichkeit der den Investoren gegebenen Informationen.

Exit, Ausstiegswege - "Liquidation" des Investments

Schließlich finden in Beteiligungsverträgen Regelungen zu Exit und Ausstieg. Dies sind unter anderem Regelung zu

- Verfügungen über Geschäftsanteile, Vinkulierung

- Vorerwerbsrechte, Andienung

- Mitveräußerungsrechte (tag along)

- Mitveräußerungspflichten (drag along)

- Verpflichtung (Gründer) zum Rückerwerb

- wechselseitige Put/Call-Option

"Vorsicht ist die Mutter der Porzellankiste"

Allen Beteiligten einer Venture Capital-Investition ist zu empfehlen, sich Klarheit über die (möglichen) Regelungen eines Beteiligungsvertrages zu verschaffen und diesen an den Interessen der Beteiligten orientiert zu verhandeln. Auch wenn dies insbesondere für die Seed-Finanzierung als wichtige Weichenstellung beim Wachsum eines Unternehmens gilt, sollte dieses Prinzip auch für jede weitere Finanzierungsrunde, sei es Series A, B oder C, gelten. Nur so lassen sich böse Überraschungen und auch Gesellschafterstreitigkeiten verhindern.