Unternehmensbewertung beim Startup

Grundlagen, Arten & nötige Dokumente beim Bewertungsverfahren

Startups haben naturgemäß keine Unternehmenshistorie, was die Bewertung von Startups ungemein erschwert. Oftmals erzielen Anteile eines Startups bei Investoren einen ungemein hohen Wert - ohne, dass sich dieser in den gegenwärtigen Zahlen des Unternehmens wiederspiegelt.

Doch nicht nur bei Finanzierung / Finanzierungsrunden des Startups spielt die Bewertung von Start-ups eine wichtige Rolle. Auch in gänzlich anderen Kontexten, z.B. bei Mitarbeiterbeteiligungen, beim vorzeitigen Ausscheiden von Gesellschaftern mit Abfindung, bei Gesellschafterstreitigkeiten oder beim Exit kommt der Unternehmensbewertung eine besondere Relevanz zu.

Inhalt

- Grundlagen: Die 5 Fragen der Startup-Bewertung

- Bewertungsansatz & Bewertungsmethoden

- Vorbereitung und Unterlagen für die Unternehmensbewertung

- Kontext der Unternehmensbewertung

- Phasen: Pre-seed, Seed und Early-stage

- Kosten der Unternehmensbewertung

- Unser Knowhow zur Unternehmensbewertung bei Startups & Wachstumsunternehmen

Für eine Anfrage kontaktieren Sie bitte per E-Mail oder telefonisch einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

1. Grundlagen: 5 Fragen bei der Startup-Bewertung

Bei der Bewertung eines Unternehmens kommt es für die Ermittlung des richtigen Wertes erst einmal auf die Umstände der Bewertung an. Dabei stellen sich Gründer und Investoren von Startups immer wieder die folgenden 5 Fragen der Unternehmensbewertung, die vorab geklärt werden sollten:

- Was ist die passende Bewertungsmethode für mein Startup?

- Welche Vorbereitungen muss ich treffen, welche Unterlagen sammeln?

- Was ist der Anlass der Bewertung?

- In welcher Phase befindet sich mein Startup?

- Wie kann ich die Kosten für eine Unternehmensbewertung gering halten?

Die jeweiligen Antworten beeinflussen die Bewertung und ihr Ergebnis. Widmen wir uns den Fragen gemeinsam:

2. Bewertungsansatz & Bewertungsmethoden

Zur Ermittlung der Höhe der Unternehmensbewertung eines Startups wird in der Praxis auf unterschiedliche Bewertungsansätze und Methoden zurückgegriffen, die jeweils zu unterschiedlichen Bewertungen des Startups führen. Die Auswahl der richtigen Bewertungsmethode ist alsooft schon kriegsentscheidend.

Die Wahl der richtigen Bewertungsmethode obliegt dem in der Sache beauftragten Wirtschaftsprüfer. Ein guter Unternehmensbewerter hat nicht nur wirtschaftlich die nötigen umfassenden Kenntnisse, sondern muss auch rechtliche Entwicklungen und die jeweilige Rechtsprechung kennen. Darüber hinaus hat er stets auch steuerliche Implikationen im Blick zu behalten. Er muss die ihm zur Verfügung gestellten Unterlagen entsprechend auswerten.

Selbstredend sind bei der Bewertung von Startups an die Bewertungsannahmen, insbesondere Planrechnungen, Marktprognose und Risikobewertungen, besondere Anforderungen zu stellen.

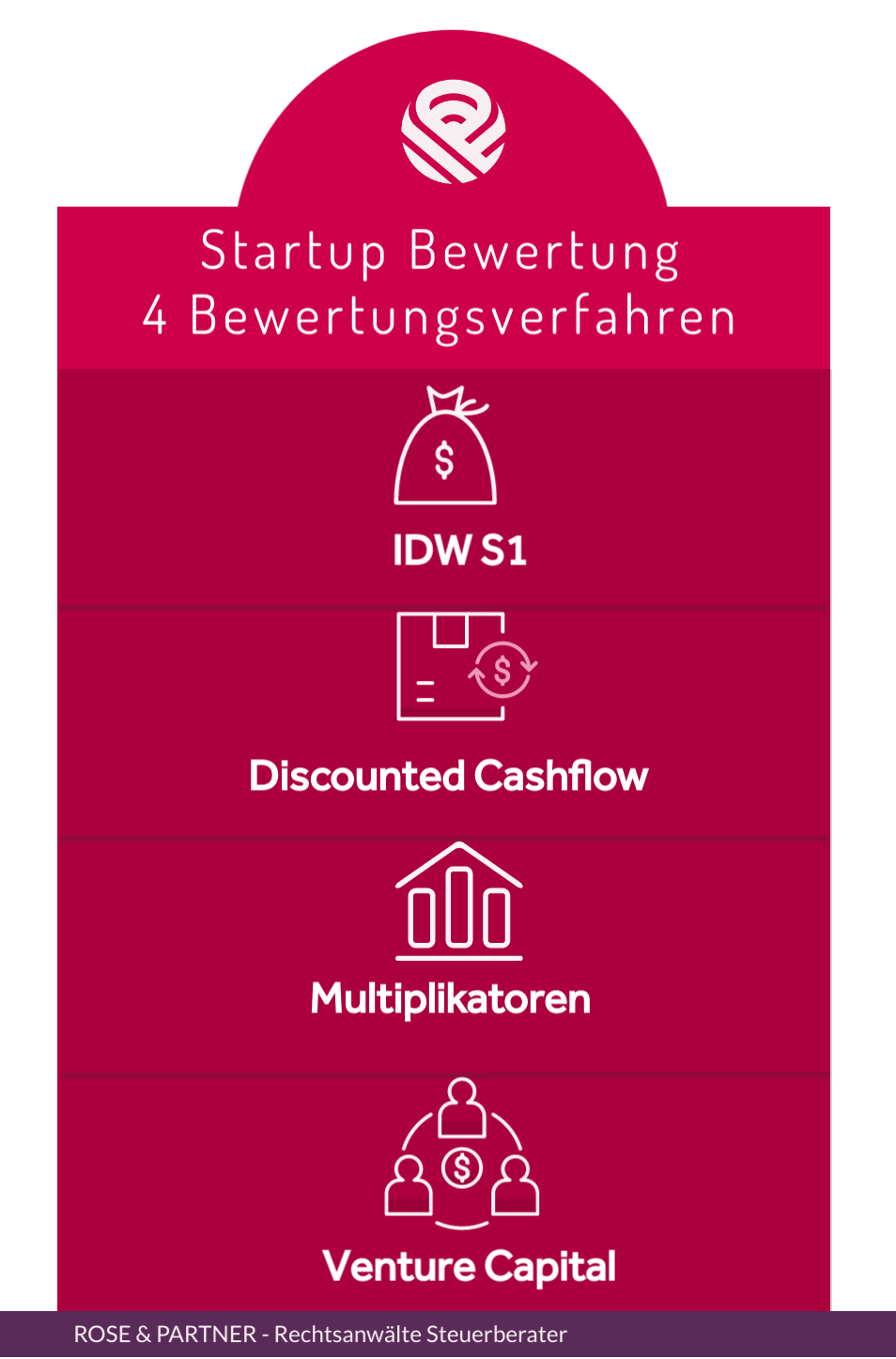

Dabei sind in der Praxis vor allem die folgenden Bewertungsmethoden relevant, wenn es um die Bewertung von Startups geht:

Das IDW S1-Verfahren

Eine klassische Bewertungsmethode ist der IDW S1 – Standard, welcher trotz seiner ertragswertbasierten Herangehensweise (Ertragswertverfahren) auch für Startups und Wachstumsunternehmen im Einzelfall Anwendung findet.

Hierbei bestimmt sich der Wert eines Unternehmens ausschließlich durch finanzielle Ziele in Form des Barwerts der mit dem Eigentum an dem Unternehmen verbundenen zukünftigen Nettozuflüsse an die Unternehmenseigner.

Zur Ableitung des Barwerts der Nettoeinnahmen wird ein Kapitalisierungszinssatz verwendet, der die Rendite aus einer zur Investition in das zu bewertende Unternehmen adäquaten Alternativanlage repräsentiert. Mithin werden zukünftige Aufwendungen und Erträge berücksichtigt und nach dem Modell der ewigen Rente abgezinst.

Nähere Informationen zu dem Verfahren finden Sie hier: Ertragswertverfahren nach IDW S1

Die Discounted-Cashflow Bewertung

Eine weitere Herangehensweise besteht darin, aufgrund der aktuellen wirtschaftlichen Kennzahlen des Unternehmens wie insbesondere dessen Umsatz eine Bewertung vorzunehmen (Discounted Cashflow-Bewertung).

Bei dem DCF-Verfahren wird nicht auf die Erträge abgestellt, sondern viel mehr auf die tatsächlichen liquiden Ein- bzw. Auszahlungen. Ertragswertfahren und ein Wert nach dem Discounted-Cash-Flow-Verfahren führen zu identischen Unternehmenswerten bei gleichen Planungsprämissen.

Nähere Informationen finden Sie hier:DCF-Verfahren

Multiplikatoren-Bewertung

Häufig wird zur Bewertung auch auf sogenannte Multiples (Multiplikatoren-Bewertung) zurückgegriffen. Diese richten sich nach der jeweiligen Branche und Größe eines Unternehmens und beruhen auf den Wirtschaftsdaten vergleichbarer Unternehmen.

Venture-Capital Bewertung

Die Venture Capital-Methode (VC-Methode) kommt zuletzt immer wieder auf. Die Basis für die Bewertung ist hier das Liquiditätsergebnis beim geplanten Exit aus Sicht des Kapitalgebers. Zunächst wird dabei der zu erwartende Exit-Erlös ermittelt. Dabei ist auf Basis eines Businessplans und der zu ermittelnden Kennzahlen wie Umsatz, EBIT, EBITDA u.s.w. die Grundlage für die Verwendung des sog. Multiplikatoren-Verfahrens. Die gewählte Kennzahl (bspw. EBIT) wird zum erwarteten Zeitpunkt der Veräußerung mit einem für das zu bewertende Unternehmen üblichen Branchen- und Transaktionsmultiplikator multipliziert und damit der zu erwartende Exit-Erlös ermittelt.

Darauf aufbauend wird der zukünftige Wert des Investments des Investors auf Basis seiner erwarteten Rendite mittels einer Zinseszinsrechnung ermittelt. Die Höhe der Beteiligung des Investors ergibt sich aus dem zukünftigen Wert des Investments, dividiert durch den zukünftigen Unternehmenswert.

Weitere Informationen zu den übrigen, für Startups nicht notwendigerweise relevanten Bewertungsmethoden bei der Unternehmensbewertung finden Sie auf unserer Hauptseite zur Unternehmensbewertung: Unternehmensbewertung

3. Vorbereitung und Unterlagen für die Unternehmensbewertung

Folgende Aspekte in Bezug auf das Unternehmen und den relevanten Markt sollten vorab recherchiert bzw. vorbereitet werden.

- Finanzplanung mit mindestens dreijähriger Planzeit

- Produktentwicklungsplanung mit mindestens dreijähriger Planzeit

- zunehmend wichtig auch Personalentwicklungsplan

- Marktdefinition, Marktabgrenzung unter Berücksichtigung von Produkt, Kunden und ggf. Lieferanten

Bei der indikativen Bewertung eines Startups werden regelmäßig folgende Dokumente benötigt:

- Eine kurze Beschreibung des Geschäftsmodells einschließlich Chancen und Risiken des Geschäftsmodells und der Abhängigkeit von einzelnen Kunden

- Nennung wesentlicher Konkurrenzunternehmen (wenn möglich)

- Jahresabschlüsse (inklusive Anhängen und Lageberichten soweit erstellt) der letzten drei Jahre mit Kontennachweisen bzw. Summen- und Saldenlisten (falls Jahresabschlüsse geprüft wurden, eine Kopie des Prüfungsberichts dazu)

- Aktuelle betriebswirtschaftliche Auswertungen mit Vorjahresvergleichszahlen und Wertenachweisen bzw. Summen- und Saldenlisten (je aktueller desto besser)

- Planungsunterlagen für die nächsten drei Jahre, soweit vorliegend. Falls keine Planungsunterlagen vorliegen, inwiefern aus den Zahlen der Vergangenheit auf die zukünftige Entwicklung geschlossen werden kann (Angaben zu Erlösen, Personalkosten sowie sonstigen Aufwendungen)

- Beantwortung der Frage, ob die Geschäftsführung fremdüblich bezahlt wurde/wird. Wenn nein, was ein angemessenes Gehalt für einen Fremdgeschäftsführer wäre.

- Angaben, ob Eigentümerwechsel/Anteilsübertragung konkrete geschäftliche Auswirkungen auf die zu beurteilende Einheit hätte (und wenn ja, in welcher Form: qualitativ und quantitativ).

Sollten einzelne Angaben nicht gemacht werden können oder Unterlagen nicht vorliegen, ist eine Unternehmensbewertung zwar trotzdem möglich, allerdings ungenauer und oberflächlicher.

4. Kontext der Unternehmensbewertung

Im Regelfall ist nicht bloße Neugier, sondern eine geplante Transaktion oder ein Rechtsstreit der Anlass dafür, ein Unternehmen zu bewerten. Manche Bewertungen dienen nur der Orientierung, andere müssen vor Gericht bestehen. Der Anlass der jeweiligen Bewertung hat mitunter Auswirkungen auf die gewählte Bewertungsmethode und erhebliche Relevanz für die notwendige Tiefe und Detailgenauigkeit der Bewertung.

Unsere Beratung im Gesellschaftsrecht

Wir sind eine Kanzlei mit einem Schwerpunkt im Gesellschaftsrecht und M&A. In diesem Video erfahren Sie, was uns als Wirtschaftskanzlei auszeichnet und worauf es bei der Beratung im Wirtschaftsrecht ankommt.

Unternehmensbewertung beim Ausscheiden eines Gesellschafters

Außerhalb des Bereichs der Unternehmensfinanzierung kann der Unternehmensbewertung eines Startups vor allem im Zusammenhang mit dem Ausscheiden eines Gesellschafters, z.B. im Rahmen eines Gesellschafterstreits, eine wichtige Bedeutung zukommen.

Sofern ein Gesellschafter durch Verkauf seiner Anteile an einen anderen Gesellschafter oder einen Dritten aus der Gesellschaft ausscheidet, wird ein angemessener Preis für die Anteile des ausscheidenden Gesellschafters im Rahmen der Kaufpreisverhandlungen zwischen Käufer und der Verkäufer festgelegt. Ein solcher Weg wird häufig als Ausweg aus einem Gesellschafterstreit zwischen den Gründern eines Startups gewählt.

Sofern sich Käufer und Verkäufer im Rahmen der Kaufpreisverhandlung nicht auf eine übereinstimmende Unternehmensbewertung einigen können, kann es sich anbieten, die Höhe des Kaufpreises zumindest in Teilen von der zukünftigen Wertentwicklung der Gesellschaft abhängig zu machen.

Zusätzlich zu einer Sofortzahlung verpflichten sich dann die verbleibenden Gesellschafter gegenüber dem ausscheidenden Gesellschafter ggf., diesen im Falle eines Exits teilweise an ihrem erhöhten Veräußerungserlös zu beteiligten. So kann aus Sicht des ausscheidenden Gesellschafters verhindert werden, dass er zu einem zu geringen Preis verkauft, da die Frage der Anteilsbewertung zumindest in Teilen auf den Zeitpunkt des Exits verlagert wird. Aus Sicht der in der Gesellschaft verbleibenden Gesellschafter wird sichergestellt, dass eine höhere Zahlung erst fällig wird, nachdem ein Exit erfolgt ist und diese demzufolge sowieso über genügend Barmittel verfügen. Derartige Vereinbarungen sind unbedingt steuerlich zu begleiten.

Ermittlung der Abfindung anhand des Unternehmenswertes

Wenn ein Gesellschafter durch Einziehung seiner Geschäftsanteile aus der Gesellschaft ausscheidet, muss die Höhe seiner Abfindung rein objektiv auf Grundlage einer Unternehmensbewertung ermittelt werden.

Hier entbrennt oft Streit, wenn die für den Fall der Einziehung heranzuziehende Bewertungsmethode nicht eindeutig festgelegt wurde oder die Einziehungs- oder Abfindungsregelungen unwirksam sind. Letzteres geschieht indes nicht selten, da die Stellung als Gesellschafter vom Gesetz besonders geschützt wird und ein Entziehen der Anteile nur unter besonderen Umständen möglich ist. Ist die Regelung unwirksam oder die Abfindung unverhältnismäßig, fällt ggf. die gesamte Vertragskonstellation.

Exkurs zu Good & Bad Leavern: Nach ständiger Rechtsprechung des Bundesgerichtshofs hat sich die Abfindung eines ausscheidenden Gesellschafters grundsätzlich am wahren Wert seiner Beteiligung zu orientieren. Allerdings ist auch anerkannt, dass die Höhe der Abfindung im Gesellschaftsvertrag insbesondere in Bad Leaver-Fällen in Teilen beschränkt werden kann, um das Fehlverhalten eines Gesellschafters zu sanktionieren und die Liquidität der Gesellschaft zu schonen.

Ein vollständiger Ausschluss oder eine unverhältnismäßige Abfindungsbeschränkung ist jedoch auch in Bad-Leaver Fällen unzulässig und kann zur Nichtigkeit der Abfindungsklausel führen. Hier hat eine detaillierte Prüfung zu erfolgen, bei der alle Aspekte des Einzelfalles zu berücksichtigen sind.

Mitarbeiterbeteiligungen und der Wert des Startups

Nichts anderes gilt letztendlich auch in den Fällen, in denen ein Mitarbeiter aufgrund der Beendigung seines Arbeitsverhältnisses aus einem Mitarbeiterbeteiligungsprogramm ausscheidet.

In den sog. ESOP- oder VSOP-Verträgen wird für den Fall des Exits oder des verfrühten Ausscheidens des Mitarbeiters als good oder bad leaver für die unterschiedlichen Szenarien jeweils geregelt, wieviel der Mitarbeiter dann noch erhält bzw. behalten darf - in Geld, also in Form einer Abfindung für den Anteil oder an Anteilen selbst. Diese bestimmt sich - oder sollte sich bestimmen - immer am jeweiligen Unternehmenswert zum Zeitpunkt des Ausscheidens, in Verhältnis zum Wert des Unternehmens bei Beginn der Zusammenarbeit.

5. Phasen: Pre-seed, Seed und Early-stage

Je nachdem, in welcher Phase bzw. Finanzierungsrunde das Startup sich befindet, kann und muss dies Auswirkungen auf die Bewertung des Unternehmens haben. Gerade in den Frühphasen beruhen viele Zahlen noch auf Vermutungen und die Bewertungen können je nach Gewichtung des Risikos dieser Annahmen weit auseinander gehen.

Unabhängig von der Wahl der konkreten Bewertungsmethode ist die Festlegung einer Unternehmensbewertung von Startups häufig mit einer hohen Unsicherheit verbunden, da entweder aufgrund der Einzigartigkeit des Produktes eines Startups keine vergleichbaren Unternehmen bestehen oder die Startups zum Zeitpunkt der Finanzierung nur einen Prototyp vorweisen können und ein Markteintritt noch nicht erfolgt ist.

6. Kosten für die Unternehmensbewertung

Für die Unternehmensbewertung gibt es ebenso wenig einen festen Preis wie für das Unternehmen selbst. Anders als zum Beispiel bei der Immobilienbewertung haben sich bei der Bewertung von Einzelunternehmen, GmbHs oder Personengesellschaften in der Praxis auch keine Tabellen etabliert, nach denen sich die Kosten für die Unternehmensbewertung anhand des ermittelten Wertes bemessen.

Üblich ist vielmehr, dass der Auftraggeber des Gutachtens mit dem Sachverständigen eine Vergütung auf der Basis des zeitlichen Aufwands vereinbart. Die Stundensätze hängen dabei von der Qualifikation und Erfahrung des Sachverständigen sowie der Komplexität und Bedeutung der Bewertung selbst ab.

In Einzelfällen wird sich auch ein Pauschalpreis vereinbaren lassen.

Wandeldarlehensverträge als Lösung zur Kostenersparnis?

Um die skizzierten Schwierigkeit einer Unternehmensbewertung zumindest kurzfristig umgehen zu können, erfreuen sich in der Praxis vor allem Wandeldarlehensverträge besonderer Beliebtheit.

Sie erlauben die kurzfriste Überbrückung von Kapitalengpässen eines Unternehmens und haben den großen Vorteil, dass die Frage einer exakten Unternehmensbewertung auf den Zeitpunkt der Wandlung, d.h. auf den Zeitpunkt der nächsten Finanzierungsrunde verschoben werden kann. Zum Zeitpunkt des Abschlusses des Wandeldarlehensvertrages kann so eine oftmals zeit- und kostenintensive Unternehmensbewertung vermieden werden.

Um das von den Wandeldarlehensgebern eingegangene wirtschaftliche Risiko angemessen abzubilden, wird zu ihren Gunsten regelmäßig ein prozentualer Abschlag (Discount) auf die Unternehmensbewertung im Rahmen der nächsten Finanzierungsrunde gewährt. Häufig wird die Unternehmensbewertung zugunsten der Darlehensgeber auch nach oben gedeckelt werden (Cap).

Nähere Informationen zum Wandeldarlehen finden Sie hier: Wandeldarlehen

Unternehmensbewertung durch unseren Experten!

Die Bewertungen von Unternehmen und Unternehmensbeteiligungen übernimmt in unserem Team Steuerberater Martin Stürmer. Als Bewertungsexperte arbeitet er eng mit Anwälten aus unseren anderen Fachbereichen zusammen. Sie können ihn auch unabhängig von rechtlichen Themen beauftragen (stuermer@rosepartner.de).

Indikative Unternehmensbewertungen bieten wir ab 5.000 EUR zzgl. USt. an.

Jetzt TERMIN buchen

Buchen Sie jetzt einen Erstberatungstermin zum Festpreis: TERMIN buchen

7. Unser Knowhow zur Unternehmensbewertung bei Startups & Wachstumsunternehmen

Unser Team von Rechtsanwälten, Fachanwälten für Handels- und Gesellschaftsrecht und Steuerberatern berät in Zusammenarbeit mit Wirtschaftsprüfern berät fortlaufend Investoren und Gründer bei der Finanzierung von Startups sowie im Zusammenhang mit dem Ausscheiden von Gesellschaftern aus Startups, oftmals im Kontext von Gesellschafterstreitigkeiten.

Unsere Experten sind daher mit den entscheidenden Aspekten im Zusammenhang mit der Bewertung von Startups vertraut. Unsere Beratung deckt dabei insbesondere die folgenden Themen ab:

- Beratung von Gründern und Investoren im Zusammenhang mit Finanzierungsrunden

- Beratung von Gründern und Investoren bei Fragen zu Beteiligungs-/Investmentvereinbarung

- Beratung von Gründern und Investoren bei der Verhandlung und Gestaltung von Wandeldarlehensverträgen

- Bewertung von Unternehmen, gutachterliche Stellungnahme zur Bewertung

- Beratung von Gründern und Gesellschaft beim (nicht) streitigen Ausscheiden eines Gesellschafters

- Beratung sowie gerichtliche und außergerichtliche Vertretung in Bad-Leaver-Fällen

Der sachverständige Unternehmensbewerter

In der Praxis befassen sich verschiedene Akteure mit der Bewertung von Unternehmen und Unternehmensanteilen. Wirtschaftsprüfer, Steuerberater oder Steueranwälte sind hier ebenso aktiv wie Unternehmensberatungen oder Banken. Gerade wenn der Anlass der Bewertung ein Rechtsstreit ist oder die Bewertung beim Finanzamt eingereicht werden soll, ist selbstverständlich ein qualifizierter, erfahrener Sachverständiger gefragt. Dieser muss jedoch in der Regel weder öffentlich bestellt noch vereidigt sein. Wichtig ist seine Erfahrung und Expertise bei Unternehmensbewertungen.

Neben dem betriebswirtschaftlichen Know How muss der Unternehmensbewerter auch die höchstgerichtliche Rechtsprechung zu bewertungsrelevanten Rechtsfragen kennen. Die Unternehmensbewerung stellt also eine Schnittstelle zwischen der Betriebswirtschaftslehre und Jurisprudenz dar.

GmbH - Gründungspakete zum Festpreis - ab 149 EUR netto

Unsere Fachanwälte für Gesellschaftsrecht haben Gründungspakete für Sie geschnürt. Suchen Sie sich ein Paket aus und bestellen Sie direkt Musterdokumente und Video-Beratungstermine.

Unsere Startup-Anwälte auf Youtube

Alle für Startups relevanten Themen erklären unsere Anwälte, Steuerberater und Wirtschaftsprüfer auch auf unserem ROSE & PARTNER-Youtube-Kanal. Abonnieren lohnt sich: Verpassen Sie keine aktuellen Entwicklungen für Startups in der Rechtsprechung und in der Gesetzgebung!

Video: Praxistipps für Startups

Rechtsanwalt Dr. Jan-Eike Andresen erklärt in diesem Video, wie Gründer mit dem rechtlich passenden Gerüst ihr Geschäftsmodell auf die Erfolgsspur bringen können.