Stammkapital bei GmbH Gründung

Höhe, Einbringung, Verwendung, Erhalt

Bei der Gründung einer GmbH gibt es diverse Voraussetzungen zu erfüllen. Die wichtigste ist sicherlich die Zahlung des sog. Stammkapitals bei Gründung der GmbH. Hier erfahren Sie alles, was Sie zum Stammkapital bei GmbH-Gründung wissen müssen:

Für eine Anfrage konktaktieren Sie per E-Mail oder telefonisch einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

Was bedeutet Stammkapital?

Das sog. Stammkapital einer GmbH bezeichnet das Einlage- oder auch Nominalkapital einer Gesellschaft mit beschränkter Haftung (GmbH). Es ergibt sich aus der Summe der Nennbeträge aller Anteile an der GmbH, also derjenigen Beträge, die einem Anteil an der GmbH zugesprochen werden. Der Nennbetrag eines GmbH-Anteils muss mindestens 1 EUR betragen. Das Mindestkapital, das als Stammkapital in eine GmbH bei Gründung eingebracht werden muss, beträgt 25.000 EUR.

Das Stammkapital ist zu unterscheiden von den sog. Stammeinlagen. Diese bezeichnen die Einlagen eines einzelnen Gesellschafters auf das Stammkapital. Die Summe der Stammeinlagen ergibt also das Stammkapital.

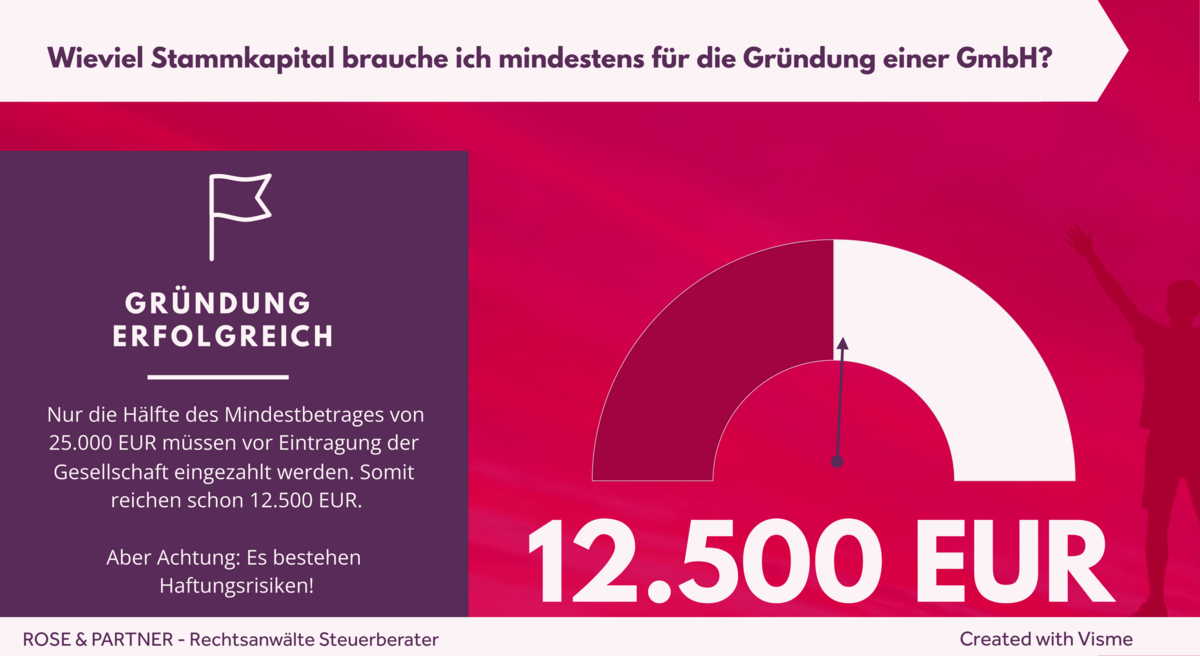

Wie hoch ist das Stammkapital der GmbH (mindestens)?

Das Mindestkapital, das als Stammkapital in eine GmbH bei Gründung eingebracht werden muss, beträgt 25.000 EUR. Diese müssen mithin mindestens von den Gesellschaftern bei Gründung grundsätzlich eingebracht werden.

Die Gründung einer GmbH kann aber auch mit einem höheren Stammkapital erfolgen. Im Gesellschaftsvertrag muss dann die höhere Stammkapitalsumme festgeschrieben werden. Selbstverständlich lässt sich das Stammkapital nachträglich erhöhen. Für eine solche Kapitalerhöhung ist ein notarieller Gesellschafterbeschluss erforderlich. Weitere Informationen zur Kapitalerhöhung einer bereits gegründeten GmbH finden Sie hier Kapitalerhöhung in der GmbH.

Voraussetzung für die Eintragung der GmbH im Handelsregister ist, dass der Gesamtbetrag aller eingezahlten Einlagen mindestens 12.500 EUR beträgt. Daher hört man oft, dass für die Gründung der GmbH eigentlich nur 12.500 EUR erforderlich sind. Das ist wahr und falsch. Die Eintragung und formelle Gründung erfolgt schon mit 12.500 EUR. Sollten die notwendigen 25.000 EUR aber nicht aufgestockt werden, haften die Gesellschafter auf die verbelibende Summe, wie bereits oben ausgeführt, mit ihrem Privatvermögen.

Wer diese Summe nicht aufbringen kann, kann auf die Gründung der Unternehmergesellschaft (UG) zurückgreifen. Hierfür ist nur 1 EUR Stammeinlage pro Gesellschafter erforderlich. Es greifen dann aber gesetzliche Regelungen, die die Beteiligten verpflichten, Teile ihres Jahresüberschusses als Rücklagen einzustellen und so das Stammkapital aufzustocken, bis die 25.000 EUR erreicht sind.

Bedeutung des Stammkapitals: Schutz vor Haftung

Die Bedeutung des Stammkapitals ergibt sich aus der Konstruktion der GmbH als Kapitalgesellschaft. Die Gesellschaft haftet gegenüber Dritten grundsätzlich nur mit dem Gesellschaftsvermögen, nicht aber mit dem Privatvermögen der Beteiligten (Wichtigste Ausnahme: Geschäftsführerhaftung in der GmbH). Das Stammkapital soll Gläubiger schützen und ein gewisses Vertrauen in die Gesellschaft herstellen. Diese können sich im Handelsregister über die finanzielle Leistungsfähigkeit der Gesellschaft so einen Eindruck verschafften.

Für die Gesellschafter ist die Einzahlung des Stammkapitals daher im Umkehrschluss besonders wichtig, um sie von der persönlichen Haftung zu befreien. Wird es bei Gründung nicht oder nicht vollständig geleistet, haften die Gesellschafter mit ihrem Privatvermögen. Diese sog. Ausfallhaftung ist begrenzt auf die Höhe des Stammkapitals, also in der Regel auf zunächst 25.000 EUR. Das Risiko kann aber auch später wieder aufleben, wenn das Stammkapital zunächst eingezahlt, und dann nachträglich wieder entzogen wird. Dann lebt die Haftung der Gesellschafter in Höhe des (fehlenden) Stammkapitals wieder auf.

Stammkapital: Sach- oder Bargründung

Die Gesellschafter können ihre Stammeinlagen auf das Stammkapital durch Bareinlage (Bargründung) oder durch Sacheinlage (Sachgründung) leisten.

Bareinlagen erfolgen in der Regel durch Überweisung auf das Geschäftskonto mit entsprechendem Verwendungszweck (z.B. "Bareinlage Gesellschafter A auf Stammkapital der XY GmbH").

Die Sacheinlagen durch Einbringung von Sachen in die Gesellschaft ziehen in der Regel ein aufwändiges Procedere nach sich und sind riskanter als die schlichte Bargründung. Sachgründung kann erfolgen durch die Einbringung von materiellen oder immateriellen Vermögensgütern. Dazu gehören insbesondere:

- Bewegliche Sachen, in der Praxis oft Maschinen, Werkzeuge, Fahrzeuge oder Waren und Lagerbestände

- Unbewegliche Sachen wie Grundstücke und Immobilien

- Rechte, Patente, Marken oder Lizenzen

- Bereits bestehende Unternehmen oder Gesellschaften

- Wertpapiere oder Forderungen gegen Dritte

Wichtig ist, dass die eingebrachten Sachen einen Marktwert besitzen und dieser bei Gründung in einem sog. Sachgründungsbericht nicht nur dargelegt, sondern auch nachgewiesen wird. Dieser muss bei der Gründung eingereicht werden und wird nicht selten sehr gründlich vom Registergericht geprüft.

Der im Sachgründungsbericht genannte Wert richtet sich bei Gegenständen nach dem Wiederbeschaffungswert, bei Rechten oder Lizenzen dagegen nach dem sog. Ertragswert, also der geschätzte Verkaufspreis.

Als dritte Alternative ist übrigens auch eine sog. Mischgründung, also die Kombination von Bar- und Sachgründung möglich.

Pflicht zur Erhaltung des Stammkapitals

Da das Stammkapital die Mindesthaftung der GmbH sichert, sind die Gesellschafter grundsätzlich verpflichtet es zu erhalten. Das bedeutet, wenn sonstiges Gesellschaftsvermögen erforderlich ist, um das Stammkapital zu erhalten, darf dieses nicht an die Gesellschafter ausgeschüttet werden.

Sollte das Stammkapital dennoch angetastet worden sein, sieht § 49 Absatz 3 GmbH-Gesetz bei der Hälfte des Stammkapitals eine Einberufung aller Gesellschafter vor. Wenn das Stammkapital nicht mehr verfügbar ist, muss die GmbH einen Insolvenzantrag stellen. Tut sie dies nicht, machen sich die betroffenen Gesellschafter haftbar.

Kann ich das Stammkapital verwenden?

Ja, theoretisch und rein rechtlich ist die Verwendung des Stammkapitals fürGesellschaftszwecke möglich. Welche dies sind, muss dem Gesellschaftsvertrag entnommen werden. Die GmbH kann damit also grundsätzlich etwa Betriebsmittel anschaffen, Rechnungen von Lieferanten begleichen oder Mitarbeiter bezahlen.

Dennoch raten wir in der Praxis dringend von der Verwendung des Stammkapitals in Anbetracht folgender Risiken ab: Sobald das Vermögen der Gesellschaft die Verbindlichkeiten nicht mehr deckt, ist der Geschäftsführer einer GmbH verpflichtet, einen Antrag auf Eröffnung eines Insolvenzverfahrens zu stellen. Falls er diesen Antrag nicht stellt, haftet er für den Schaden mit seinem Privatvermögen.

Achtung zudem: Insbesondere an die Gesellschafter darf das Stammkapital auf keinen Fall, auch nicht mittelbar, zurückfließen. Hier zählen auch sog. verdeckte Sacheinlagen. Beispiel: Die Stammeinlage wird erbracht, um anschließend damit einen PkW für den Gesellschafter zu erwerben. Im Zweifel droht die Haftung der Gesellschafter und die Strafbarkeit des Geschäftsführers.

Stammkapital in der Bilanzierung

In die Bilanzierung fließt das Stammkapital gemäß § 42 I GmbHG unter dem Punkt „gezeichnetes Kapital“ ein. Es steht auf der Passivseite der Bilanz und gehört zum Eigenkapital. Das gezeichnete Kapital ist nach § 272 Abs. 1 Satz 1 HGB immer mit dem Nennwert zu erfassen.

Wurden erst 50% der Einlagen der Gesellschafter gezahlt - was, wie bereits erklärt, zur Eintragung ja genügt - ist der fehlende Betrag sog. "ausstehende Einlage". Diese ist auf der Passivseite der Bilanz offen vom "Gezeichneten Kapital" abzusetzen.

Stammkapital in der Liquidation

Wird die GmbH aufgelöst & liquidiert, wird das verbleibende Stammkapital auf die verbleibenden Gesellschafter aufgeteilt und ausgezahlt. Zuvor werden aber offene Verbindlichkeiten beglichen. Dazu gehört ggf. auch eine Veröffentlichung im Bundesanzeiger, auf die sich Gläubiger mit ihren Forderungen melden können. Hierfür steht ihnen dann ein Jahr zur Verfügung. Während dieses Sperrjahres wird das Stammkapital nicht angetastet und eine Auszahlung der ggf. verbleibenden Reste erfolgt erst anschließend.

Video: Praxistipps für Startups

Rechtsanwalt Dr. Jan-Eike Andresen erklärt in diesem Video, wie Gründer mit dem rechtlich passenden Gerüst ihr Geschäftsmodell auf die Erfolgsspur bringen können.