GbR-Gründung – Checkliste zum Ablauf

Schritt für Schritt-Anleitung vom Anwalt

Bei einem Zusammenschluss von mehreren Personen zu einem Unternehmen werden viele Fragen aufgeworfen, deren Antworten zumeist strukturelle, d.h. gesellschaftsrechtliche, taktische und steuerliche Aspekte tangieren. Welche Schritte Gründer vornehmen, welche Entscheidungen sie treffen und welche Verträge sie erstellen müssen, erklären unsere Anwälte und Steuerberater hier mit einer praxisnahen Anleitung.

1. Was ist eine GbR?

GbR als Abkürzung steht zunächst für eine Gesellschaft bürgerlichen Rechts, – auch BGB-Gesellschaft genannt – da sie in den §§ 705 bis 740 BGB geregelt ist. Eine GbR wird von mindestens zwei Personen gebildet, die sich zur Verfolgung eines gemeinsamen Zwecks zusammenschließen. Dabei kann es sich um einen gemeinsamen Geschäftsbetrieb (Bsp.: Gemeinschaftspraxis, Anwaltssozietät, Bauherrengemeinschaft) oder einzelne gemeinschaftliche Geschäfte (mehrere Kleinunternehmer schließen sich für gemeinsames Projekt zusammen) handeln. Gesellschafter können dabei natürliche oder juristische Personen sein.

Eine GbR kann grundsätzlich jegliche Zwecke oder Ziele verfolgen, die nicht verboten sind. Ausnahmen sind Handelsgewerbe. Führen die Gesellschafter einer vermeintlich gegründeten GbR ein Handelsgewerbe entsprechend § 1 Abs. 2 HGB, so wird die GbR automatisch zu einer Offenen Handelsgesellschaft (OHG).

Bei der GbR handelt es sich um eine Personengesellschaft. Ein wichtiger Unterschied zu den Kapitalgesellschaften (AG, GmbH, KGaA, SE) liegt darin, dass die Gesellschafter selbst für die Verbindlichkeiten der Gesellschaft haften, da kein Startkapital und damit Haftungskapital der Gesellschaft zur Gründung erforderlich ist. Die GbR ist keine juristische Person, hat jedoch der Rechtsprechung des BGH zufolge eine eigene Rechtspersönlichkeit analog § 124 Abs. 1 HGB. Sie kann daher Eigentum erwerben, verklagt werden, selbst klagen und eigene Geschäfte vornehmen.

2. Vor- und Nachteile der GbR

Die Gründung einer GbR hat gegenüber anderen Rechtsformen wie etwa der GmbH viele Vorteile, aber auch diverse Nachteile. Bei der Wahl der richtigen Rechtsform muss immer der jeweilige Einzelfall betrachtet werden: Wozu soll die Gesellschaft dienen? Stehen finanzielle Interessen im Vordergrund? Bestehen Haftungsrisiken für die Beteiligten? Für jeden kann hier eine andere Rechtsform die Antwort sein.

Vorteile | Nachteile |

|---|---|

Unkompliziert, schnell und ohne hohe Gründungskosten | Umwandlung in eine OHG ab 100.000 Umsatz |

Kein Mindest-Kapital | Durch das fehlende Stammkapital wenig attraktiv für Investoren |

Hohes Mitbestimmungsrecht der Gesellschafter | Unbegrenzte Haftung der Gesellschafter mit Privatvermögen |

Gesellschafter idR auch Geschäftsführer | Nur ein lockerer Zusammenschluss (siehe unten) |

Nutzung der Kleinunternehmerregelung möglich | Gründung als Einzelperson nicht möglich |

Hohes Ansehen bei Banken wegen Haftung mit eigenem Vermögen | Weniger angesehen im Geschäftsverkehr & bei Investoren |

Kein Eintrag im Handelsregister, d. h. keine Publizitätspflicht | Einschränkungen in der Namensgebung |

Steuerliche Vorteile durch den Status einer Personengesellschaft | Kein Profitieren von der günstigen Körperschaftssteuer von 15 % möglich |

Wenn Sie sich mit der richtigen Gesellschaftsform für Ihre Unternehmung noch nicht sicher ist, werfen Sie doch einen Blick in unsere Übersicht zum Thema: Wahl der Rechtsform

3. Gründung einer GbR

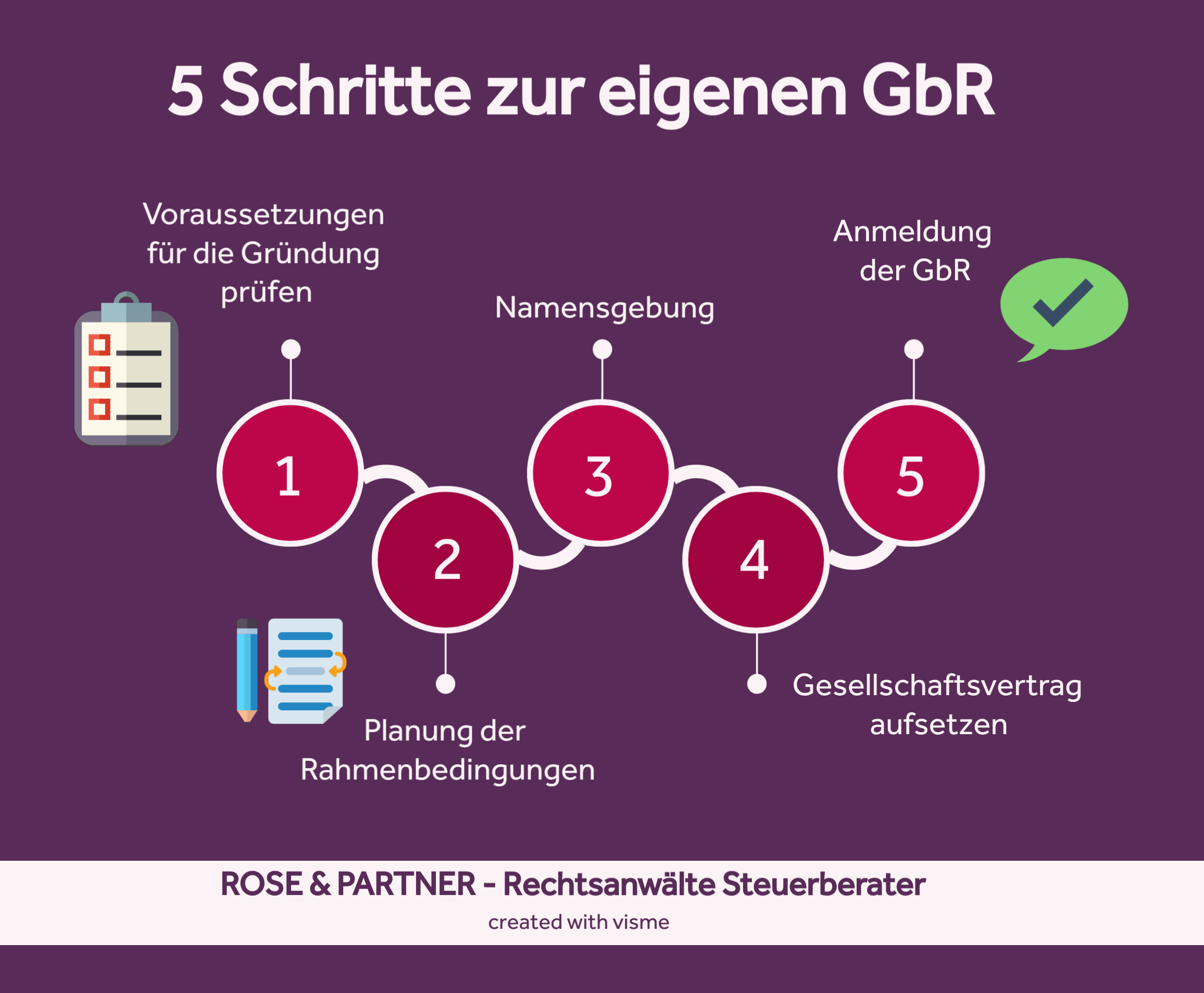

Die Gründung der GbR über Prüfung der Voraussetzung und Anstellung diverser Vorüberlegung über Unterzeichnung der notwendigen Verträge bis hin zur Anmeldung der GbR läuft regelmäßig in den folgenden 5 Schritten ab:

- Schritt 1: Voraussetzungen für die Gründung einer GbR

- Schritt 2: Planung der GbR-Gründung

- Schritt 3: Namensgebung der GbR

- Schritt 4: Aufsetzen des Gesellschaftsvertrages

- Schritt 5: Anmeldung der GbR

Bei den jeweiligen Schritten sind wichtige Dinge zu beachten, die im Folgenden einmal näher erörtert werden sollen.

Schritt 1: Voraussetzungen für die Gründung einer GbR

Vor der offiziellen Gründung eines Unternehmens sollte man erst einmal prüfen, ob das Vorhaben die Voraussetzung einer GbR erfüllt. Für eine GbR muss es mindestens zwei Gründer geben. Eine Einzelperson kann keine GbR gründen.

Diese beiden Gründer müssen einen gemeinsamen Zweck verfolgen wollen und sich deshalb zusammenschließen. Eine Handelstätigkeit ist ausgeschlossen.

Als Gründer kommen Gewerbetreibende oder Freiberufler in Betracht. Freiberufler müssen sich allerdings darüber im Klaren sein, dass sie bei einer GbR-Gründung mit einem Gewerbetreibenden automatisch selbst als Gewerbetreibende eingestuft werden.

Schritt 2: Planung der GbR-Gründung

Schon ganz am Anfang sollten die gesellschaftlichen Grundlagen geplant werden. Die grundlegenden Rahmenbedingungen sollten frühzeitig geschaffen und festgelegt werden, um späteren Streitigkeiten vorzubeugen. Dazu sollte der Geschäftszweck genau definiert und sich auf die Anzahl von Gesellschaftern geeinigt werden. Weiterhin sollten sich Gedanken zum Ablauf von zukünftigen Abstimmungen im Gesellschafterkreis gemacht werden. Welche Mehrheit soll erreicht werden und was passiert bei einer Stimmgleichheit? Auch Nachfolgeklauseln im Gesellschaftsvertrag können zukünftige Differenzen im Voraus minimieren.

Zwar muss im Gegensatz zu einer Gesellschaft mit beschränkter Haftung (GmbH) oder einer Aktiengesellschaft (AG) kein Mindestkapital eingebracht werden, jedoch müssen auch in der GbR alle Gesellschafter einen eigenen Beitrag leisten, um den gemeinsamen Unternehmenszweck zu erreichen. Auch das Finanzielle sollte also im Voraus geklärt werden, insbesondere die Gewinnverteilung.

Schritt 3: Namensgebung der GbR

Als nächstes sollten sich die Gesellschafter Gedanken zur Namensgebung ihres Unternehmens machen. Da die GbR nicht ins Handelsregister eingetragen werden muss, ist sie keine firmierte Gesellschaft, wodurch kein offizieller Firmenname gewählt werden kann. Bei einer GbR müssen die Namen (Vor- und Zuname) der Gesellschafter und der Zusatz „GbR“ Bestandteil des Namens sein.

Eine Ergänzung des Tätigkeitsfeldes oder eines Fantasienamens kann im Einzelfall erlaubt werden; letzteres ist abhängig von der Zustimmung durch Gewerbeamt, Finanzamt, Industrie- oder Handelskammer. Hier ist sicherzustellen, dass der GbR-Name nicht zu Verwechselungen mit anderen Unternehmen führt. Andernfalls kann eine Verletzung der Namens- oder Markenrechte Dritter drohen.

Nach der Gründung ist es empfehlenswert, den Unternehmensnamen schützen zu lassen.

Schritt 4: Aufsetzen des Gesellschaftsvertrages

Nachdem die Voraussetzungen erfüllt sind, das Vorhaben gründlich geplant und ein Unternehmensname gefunden ist, kann sich dem Aufsetzen des Gesellschaftsvertrages gewidmet werden. Möglich ist es, den Gesellschaftsvertrag auch mündlich abzuschließen, davon ist aber dringend abzuraten. Ein schriftlicher Vertrag ist zwar nicht Gründungsvoraussetzung - sollte aber unbedingt vorab aufgesetzt werden, um die diversen Rechte und Pflichte der Beteiligten zu regeln und später im Falle von Streitigkeiten zwischen den Gesellschaftern Beweisschwierigkeiten zu verhindern. Gerade bei GbRs erleben wir in der Praxis immer ein erhöhtes Streitpotential, der ohne vertragliche Regelung bei den Beteiligten später zu großen Verlusten führt.

Nachdem der Vertrag von allen Gesellschaftern unterschrieben wurde, ist die Gründung der GbR an sich abgeschlossen. Eine notarielle Beurkundung ist regelmäßig nicht erforderlich. Ausnahmen ergeben sich hier, wenn einer der Gesellschafter eine Immobilie in die GbR einbringt.

Achtung: Von vorgefertigten Musterverträgen sollte abgesehen werden, da diese aufgrund fehlender individueller Vereinbarungen und Klauseln häufig ungeeignet sind.

Exkurs: Inhalt des GbR-Vertrages

Wie bereits festgestellt, gibt es kaum gesetzliche Anforderungen an den Gesellschaftsvertrag, sodass eine mündlich ausgesprochene, gegenseitige Absichtserklärung ausreichend wäre. Der Beweisbarkeit halber und um Missverständnisse zu vermeiden, sollten Sie aber unbedingt einen schriftlichen Vertrag abschließen.

Ein Gesellschaftsvertrag einer GbR kann folgende Punkte regeln:

- Name der Gesellschaft

- Sitz der Gesellschaft

- Geschäftszweck

- Gesellschafter

- (ggf. Gründe für Gesellschafterausschluss)

- Geschäftsführung

- Vertretungsrechte (z. B. Alleinvertretungsrecht)

- Regeln zur Beschlussfassung (ab vier Gesellschaftern besonders wichtig)

- Regelungen zur Haftung unter den Gesellschaftern (betrifft nur das Innenverhältnis)

- Gewinnverwendung

- Privatentnahmen

- Verteilung von Gewinnen und Verlusten (z. B. nach Kapitalanteilen oder pro Kopf)

- Informationspflichten

- Wettbewerbsverbot für Gesellschafter

- Verkauf oder Abtretung von Gesellschaftsanteilen

- Kapitaleinlagen in Form von Grundstücken oder Immobilien

- Ausscheiden von Gesellschaftern (z. B. durch Austritt oder Tod)

- Regeln zum Gesellschafterwechsel (anhaltende Haftung für Verbindlichkeiten, die in seiner Zeit in der GbR entstanden sind)

- Regeln zum Auflösen der Gesellschaft

- Sonstige individuelle Vereinbarungen

Schritt 5: Anmeldung der GbR

Nachdem die Gründung an sich vollendet ist, muss die GbR noch beim zuständigen Gewerbeamt angemeldet werden. Die Kosten dafür belaufen sich pro Gesellschafter auf 15 bis 60 EUR (variieren je nach Gemeinde). Nach dem Ausfüllen eines Anmeldebogens leitet das Gewerbeamt die notwendigen Unterlagen an das Finanzamt weiter, welches seinerseits wegen der steuerlichen Erfassung des Unternehmens auf die Gesellschafter zukommen wird. Erst mit Erhalt der Steuernummer darf die GbR unternehmerisch tätig werden.

ABER: Sind die Gesellschafter allesamt Freiberufler (z.B. Ärzte, Künstler), sind sie nicht verpflichtet ein Gewerbe anzumelden. Sie können einfach direkt beim zuständigen Finanzamt eine Steuernummer für ihre GbR erwerben. Denn die Anmeldung beim Gewerbeamt ist nur für eine gewerblich tätige GbR verpflichtend.

4. Haftung & Geschäftsführung in der GbR

Wenn es zur Haftung und Geschäftsführung in der GbR kommt, gibt es signifikante Unterschiede zum allgemein etwas bekannteren Haftungs- und Geschäftsführungsprinzip der GmbH. Diese Unterschiede sollte man sich insbesondere bei der Gründung des Unternehmens, aber auch im Verlauf der Unternehmung stets vor Augen führen.

Haftung in der GbR

Einer der wichtigsten Punkte, den man bedenken sollte, bevor man sich für die Gründung einer GbR entscheidet, ist die Haftung. Im Gegensatz zu anderen Gesellschaftsformen haften Gesellschafter hier gemeinsam mit ihrem Privatvermögen für GbR-Schulden. Man nennt diese Form der Haftung auch gesamtschuldnerische Haftung. Im worst case müssen Gesellschafter dann allein für offene Forderungen gegen die GbR aufkommen, auch wenn Sie die Situation nicht verschuldet haben. Deshalb: Augen auf bei der Partnerwahl! In der GbR gilt „mitgefangen, mitgehangen“.

Es besteht zwar die Möglichkeit innerhalb des Gesellschaftsvertrages die Haftung entsprechend der jeweiligen Anteile der Gesellschafter zu begrenzen. Allerdings berühren solche Regelungen lediglich das Innenverhältnis unter den Gesellschaftern. Gläubiger der GbR könnten ihre Forderungen immer noch gegen alle Gesellschafter durchsetzen.

Außerdem können von Gesellschaftern mit bestimmten Vertragspartnern individuelle Haftungsbeschränkungen ausgehandelt werden. Eine allgemeine Haftungsbeschränkung durch die Erstellung von AGB festzulegen, ist jedoch unzulässig.

Geschäftsführer der GbR

Grundsätzlich sind, wenn nicht anders im Gesellschaftsvertrag bestimmt, alle Gesellschafter gemeinsam mit der Geschäftsführung der GbR betraut. Entscheidungen betreffend die GbR können nur gemeinschaftlich getroffen und Verträge müssen von allen Gesellschaftern gemeinsam unterzeichnet werden.

In der Praxis ist es jedoch sinnvoll, dass ein oder mehrere Geschäftsführer ernannt werden, mit der Befugnis die GbR allein zu vertreten. Dabei sollte im GbR-Vertrag genau festgelegt werden, in welchen Fällen und bis zu welchen Beträgen ein Geschäftsführer selbständig entscheiden kann. Außerdem sollte bestimmt werden, ob und welche Entscheidungen weiterhin nur gemeinsam getroffen werden dürfen.

Alle Gesellschafter haben jederzeit ein Kontroll- und Informationsrecht.

5. Steuern & Buchführung in der GbR

Insbesondere die notwendige Buchführung und die Steuerlast der GbR sind oftmals ausschlaggebend für die Gründer. Welche Steuern anfallen und was bei der Buchführung beachtet werden muss, sollten die Betroffenen bei der Gründung der GbR verstehen.

Umsatzsteuer

Ob eine GbR Umsatzsteuer zahlen muss, ist abhängig davon, ob sie Gebrauch von der Kleinunternehmerregelung macht. Die Kleinunternehmerregelung (§ 19 UStG) steht GbRs offen, deren Brutto-Umsätze im Vorjahr unter 22.000 EUR geblieben sind und im aktuellen Jahr 50.000 EUR nicht übersteigen. Danach müssen sie auf ihren Rechnungen keine Umsatzsteuer ausweisen.

Dadurch verringert sich der Buchhaltungsaufwand und im selben Zug verschafft das Wegfallen der Steuer einen Preisvorteil bei Privatkunden. Allerdings dürfen Sie für gezahlte Umsatzsteuer keinen Vorsteuerabzug vornehmen. Lassen Sie sich hier am besten vom Spezialisten beraten, ob die Kleinunternehmerregelung für Sie in ihrer Position profitabel ist oder, ob sie lieber auf die Erleichterungen zu verzichten sollten, um vom Vorsteuerabzug zu profitieren.

Nutzt eine GbR die Kleinunternehmerreglung nicht, ist sie verpflichtet, auf ihren Rechnungen die Umsatzsteuer von derzeit 19 % (7 % für vergünstigte Produkte und Dienstleistungen) anzuführen. Außerdem notwendig ist das Beantragen einer Umsatzsteuer-Identifikationsnummer (USt-ID), da diese ebenfalls auf der Rechnung angegeben werden muss. Weiterhin müssen solche GbRs eine Umsatzsteuervoranmeldung abgeben.

Gewerbesteuer

Handelt es sich um eine gewerbliche GbR (Gesellschafter sind Gewerbetreibende), wird auf Erträge über 24.500 EUR pro Jahr Gewerbesteuer erhoben. Da es sich bei der Gewerbesteuer um eine kommunale Abgabe handelt, bestimmt jede Gemeinde die Höhe ihres Gewerbesteuerhebesatzes selbst. Bei der Standortwahl der neugegründeten GbR sollte diese Steuer am besten schon berücksichtigt werden.

Sind die Gesellschafter allerdings Freiberufler, sind sie von der Gewerbesteuer befreit, da sie keine gewerbliche Tätigkeit ausüben

Einkommensteuer

Im Gegensatz zur GmbH werden bei der GbR keine Körperschaftssteuer oder Kapitalertragsteuer fällig. Die von Gesellschaftern als Privatentnahme aus dem GbR-Kapital entnommenen Gewinne gelten als steuerpflichtiges Einkommen und werden dementsprechend im Rahmen der Einkommensteuererklärung zu deren individuellem Steuersatz versteuert.

ABER: Die Privatentnahmen stellen kein Gehalt dar, sondern einen Gewinnanteil. Sind im Gesellschaftervertrag keine abweichenden Regelungen vereinbart, wird der Gewinn gleichmäßig unter den Gesellschaftern aufgeteilt.

Buchführung in der GbR

Erzielt eine GbR einen Gewinn bis zu 60.000 EUR bzw. Umsatz bis zu 600.000 EUR pro Jahr ist eine doppelte Buchführung (Bilanz & Jahresabschluss) für sie nicht erforderlich. Eine Einnahmen-Überschussrechnung (EÜR) ist in dieser Gewinn- und Umsatzspanne ausreichend zur Gewinnermittlung der GbR. Es müssen also lediglich Erträge und Aufwendungen aufgeführt und am Ende des Jahres ermittelt werden, ob die Gesellschafter Gewinne erzielt oder Verluste gemacht haben.

Sobald ihr Gewinn allerdings 60.000 EUR bzw. ihr Umsatz 600.000 EUR pro Jahr übersteigt, wird die Erstellung einer Bilanz notwendig.

6. Das Beenden einer GbR

Soll die GbR beendet werden, muss man sich nach den Regelungen der § 726 bis § 740 BGB richten. Als gesetzliche Gründe für das Beenden der GbR werden angeführt:

- Erreichen oder Unmöglichwerden des Unternehmenszwecks

- Tod eines Gesellschafters

- Insolvenz eines Gesellschafters

Weitere Gründe können sein:

- Kündigung des Vertrags durch einen Gesellschafter

- Ausschluss eines Gesellschafters durch einen Mehrheitsbeschluss aus wichtigem Grund wie einer schweren Pflichtverletzung

- Verkauf der GbR

- Einvernehmliche Auflösung der GbR

Das Beenden der GbR kann in mehrere Phasen untergliedert werden: Die Auflösung, Liquidation & Vollbeendigung.

Auflösung

Die GbR kann entweder in Form eines Gesellschafterbeschlusses aufgelöst werden oder durch eine Kündigung der Gesellschaft durch einen Gesellschafter ohne vertragliche Regelung.

Auch der Rückzug eines stillen Gesellschafters kann zur Auflösung der GbR führen. Er ist zwar nur in Form einer Kapitaleinlage an der GbR beteiligt, aber bei seinem Rückzug stehen ihm seine Kapitaleinlage und seine Vermögensanteile zu. Mangelt es den anderen Gesellschaftern an Vermögen, um die Auszahlung leisten zu können, muss die GbR aufgelöst werden, sofern sich kein neuer Gesellschafter als Geldgeber findet.

Liquidation & Auseinandersetzung

Liquidation meint die Beendigung der GbR im Außenverhältnis, die Auseinandersetzung dagegen alle Angelegenheiten, die zwischen den Gesellschaftern bestehen. Ansprüche, welche die Gesellschafter selbst gegen die GbR haben, sollten zunächst nicht geltend gemacht werden.

In der Liquidationsphase

- beenden die Gesellschafter alle laufenden Geschäfte der GbR,

- begleichen alle Schulden der GbR,

- geben die Gegenstände, die die Gesellschafter in das Unternehmen eingebracht haben, zurück,

- erstatten die Bareinlagen und

- verteilen das Gesellschaftsvermögen untereinander.

Im Rahmen der Schuldenbegleichung sind alle Gesellschafter grundsätzlich gleichermaßen beteiligt. Wenn nicht anderweitig im Gesellschaftsvertrag geregelt, wird zur Tilgung zunächst auf das vorhandene GbR-Vermögen zurückgegriffen. Reicht dies allerdings zur Schuldentilgung nicht aus, müssen die Gesellschafter dafür aufkommen. Sollte im Gegensatz noch Vermögen übrig bleiben, so ist dieses unter den Gesellschaftern zu verteilen.

In diesem Stadium ist die GbR zwar noch geschäftsfähig, allerdings können neue Geschäfte nur unter der Bedingung eingegangen werden, dass sie der Abwicklung dienen.

Achtung: Für Altschulden gilt eine Nachhaftung für einen Zeitraum von 5 Jahren nach der Liquidation.

Vollbeendigung

Sind alle Schulden getilgt und das GbR-Vermögen verteilt, tritt die Vollbeendigung ein. Die GbR gilt nun als beendet. Auch ihre tatsächliche Rechtsfähigkeit sowie Geschäftsfähigkeit ist dann vollständig aufgehoben.

Unsere Beratung im Gesellschaftsrecht

Wir sind eine Kanzlei mit einem Schwerpunkt im Gesellschaftsrecht und M&A. In diesem Video erfahren Sie, was uns als Wirtschaftskanzlei auszeichnet und worauf es bei der Beratung im Wirtschaftsrecht ankommt.

Beratung durch einen Anwalt für Gesellschaftsrecht

Zwar sind die Anforderungen an die Gründung einer GbR nicht allzu umfangreich und die Gründung somit ein Leichtes, sind doch Risiken damit verbunden. Sind die verantwortlichen Gesellschafter und deren Rechte beispielsweise nicht klar im Gesellschaftsvertrag geregelt, kann dies zu zukünftigen Rechtsstreitigkeiten zwischen den Gesellschaftern führen.

Wollen Sie auf Nummer sicher gehen und Ihre GbR absichern, sollten sie einen Anwalt für Gesellschaftsrecht zu Rate ziehen. Dieser wird Ihnen auch erklären, ob die GbR überhaupt die passende Gesellschaftsform für Ihr individuelles Unternehmen ist und Ihnen gegebenenfalls die alternativen Gesellschaftsformen aufzeigen. Um zu gewährleisten, dass alle Gesellschafter auf der rechtssicheren Seite stehen, setzt er für Sie einen klaren und fairen Gesellschaftsvertrag auf.