Spaltung einer GmbH - Recht und Steuern

Gründe, Ablauf - Aufspaltung, Abspaltung, Ausgliederung bei der GmbH

Mit der Spaltung kann eine GmbH in mehrere rechtlich selbständige Gesellschaften im Wege einer Gesamtrechtsnachfolge aufgeteilt werden. Gute Gründe für eine Spaltung gibt es viele – rechtliche und steuerliche Hürden bei der Gestaltung, egal ob Aufspaltung, die Abspaltung und die Ausgliederung - jedoch auch.

Alles Wichtige zu Recht und Steuern der Spaltung einer GmbH und deren drei Formen - Aufspaltung, Abspaltung und Ausgliederung - lesen Sie nachfolgend.

Unsere Expertise bei Spaltung einer GmbH

Unser hoch qualifiziertes und spezialisiertes Team von Rechtsanwälten, Fachanwälten für Gesellschaftsrecht und Steuerberatern berät Sie umfassend zur Spaltung einer GmbH. Unser Beratungsspektrum umfasst insbesondere:

- rechtliche und steuerliche Beratung zur Spaltung, inklusive alternativer Modelle

- komplette Steuerung des Spaltungsvorgangs auf Geschäftsführungs- und Gesellschafterebene

- Beratung von Gesellschaftern und Betriebsräten zu Spaltungen

- Gesellschafterauseinandersetzungen vor und nach einer Spaltung

- Vorbereitung von Unternehmensnachfolgen mittels einer Unternehmensspaltung

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Fachexperten oder nutzen Sie das Kontaktformular am Ende dieser Seite.

Gründe für die Spaltung einer GmbH

Es gibt eine Reihe von Beweggründen für die Spaltung einer GmbH. Diese können taktische, rechtliche oder steuerliche Gründe sein. Die wichtigsten Gründe der Spaltung einer GmbH bzw. der Spaltung auf eine GmbH finden Sie nachfolgend:

Trennung von Gesellschaftern oder Familienstämmen. Die Trennung von Gesellschaftern oder Familienstämmen ist in der Praxis ein häufiger Anwendungsfall für eine Spaltung. Können und wollen Gesellschafter nicht mehr zusammenarbeiten, dann kann mit der Aufteilung von Unternehmensbereichen eine Trennung möglicherweise überhaupt erst ermöglicht werden.

Vorbereitung der Unternehmensnachfolge. Mit der Aufteilung von Unternehmensbereichen können im Hinblick auf eine Übertragung in die nächste Generation mögliche Konflikte unter den Nachfolgern vermieden oder verringert werden.

Vorbereitung für die Aufnahme neuer Gesellschafter. Durch die Ausgliederung von Unternehmensbereichen können die Voraussetzungen geschaffen werden, gezielt isoliert für den Unternehmensbereich strategische Partner aufzunehmen.

Trennung von Geschäftsbereichen durch Spaltung. Mit der Spaltung können kleinere Geschäftsbereiche, die in erkennbar eigener Verantwortung für ihr Ergebnis handeln, geschaffen werden. Große schwerfällige Einheiten können in flexible schlagkräftige kleine Einheiten aufgeteilt werden.

Errichtung einer Holdingstruktur im Wege der Spaltung. Mit der Ausgliederung von Unternehmensbereichen auf selbständige Tochterunternehmen kann eine Holding-Muttergesellschaft geschaffen werden, die dann die Funktion einer Holding übernimmt.

Abspaltung von unternehmerischen Risiken. Durch die Aufspaltung kann das Ziel verfolgt werden, als vorsorgliche Maßnahme der Risikobegrenzung unternehmerische Risiken auf einzelne Gesellschaften zu verlagern. Es ist allerdings zu prüfen, dass keine Haftungsdurchbrechung im Konzern besteht.

Vorbereitung des Verkaufes eines Unternehmensbereiches. Bei entsprechend langfristigem Planungshorizont kann mit Blick auf die steuerlichen Sperrfristen die Abspaltung von Unternehmensbereichen den Verkauf vorbereiten und gegebenenfalls eine praktisch steuerfreie Veräußerung ermöglichen.

Partielle Gesamtrechtsnachfolge. Die Spaltung erlaubt eine sogenannte partielle Gesamtrechtsnachfolge. Bei dieser geht die Gesamtheit der im Spaltungsvertrag bzw. im Spaltungsplan genannten Wirtschaftsgüter "in einem Rutsch" auf eine andere Gesellschaft über.

Nachteile, Alternativen bei Spaltung einer GmbH

Eine Spaltung kann in bestimmten Fällen auch Nachteile mit sich bringen:

- Keine Gesamtrechtsnachfolge: In einzelnen Fällen kann der partielle automatische Übergang sämtlicher Rechtsbeziehungen auf die neue Gesellschaft (partielle Gesamtrechtsnachfolge), wie er vom UmwG vorgesehen ist, unerwünscht sein. An dieser Stelle kann die Übertragung einzelner Wirtschaftsgüter (asset deal) die bessere Alternative sein: Einzelrechtsnachfolge anstelle (partielle) Gesamtrechtsnachfolge.

- Regime der Mitbestimmung der Arbeitnehmer (DrittelbG, MitbestG): Die Spaltung von Unternehmen führt bei der aufnehmenden Gesellschaft gewöhnlich zu einer Erhöhung der Mitarbeiterzahl. Kommt es hierbei zur Überschreitung bestimmter Mitarbeitergrenzen, kann die Spaltung zu einem anderen Regime der Mitbestimmung der Arbeitnehmer führen. So ist in jeder GmbH mit 500 oder mehr Arbeitnehmern zwingend ein Aufsichtsrat nach dem DrittelbG einzurichten.

- Führungskräfte, Geschäftsführer: Die Spaltung eines Unternehmens hat zur Folge, dass Geschäftsführer oder Führungskräfte anderer Ebenen (key employees), die im Unternehmen verbleiben, einen geringeren oder keinen Wirkungskreis mehr haben. Geschäftsführer oder Führungskräfte anderer Ebenen (key employees), die hingegen nicht im Unternehmen verbleiben, sondern in der „neuen“ Gesellschaft tätig sind, fehlen womöglich in der alten GmbH. Beides gilt es zu beachten.

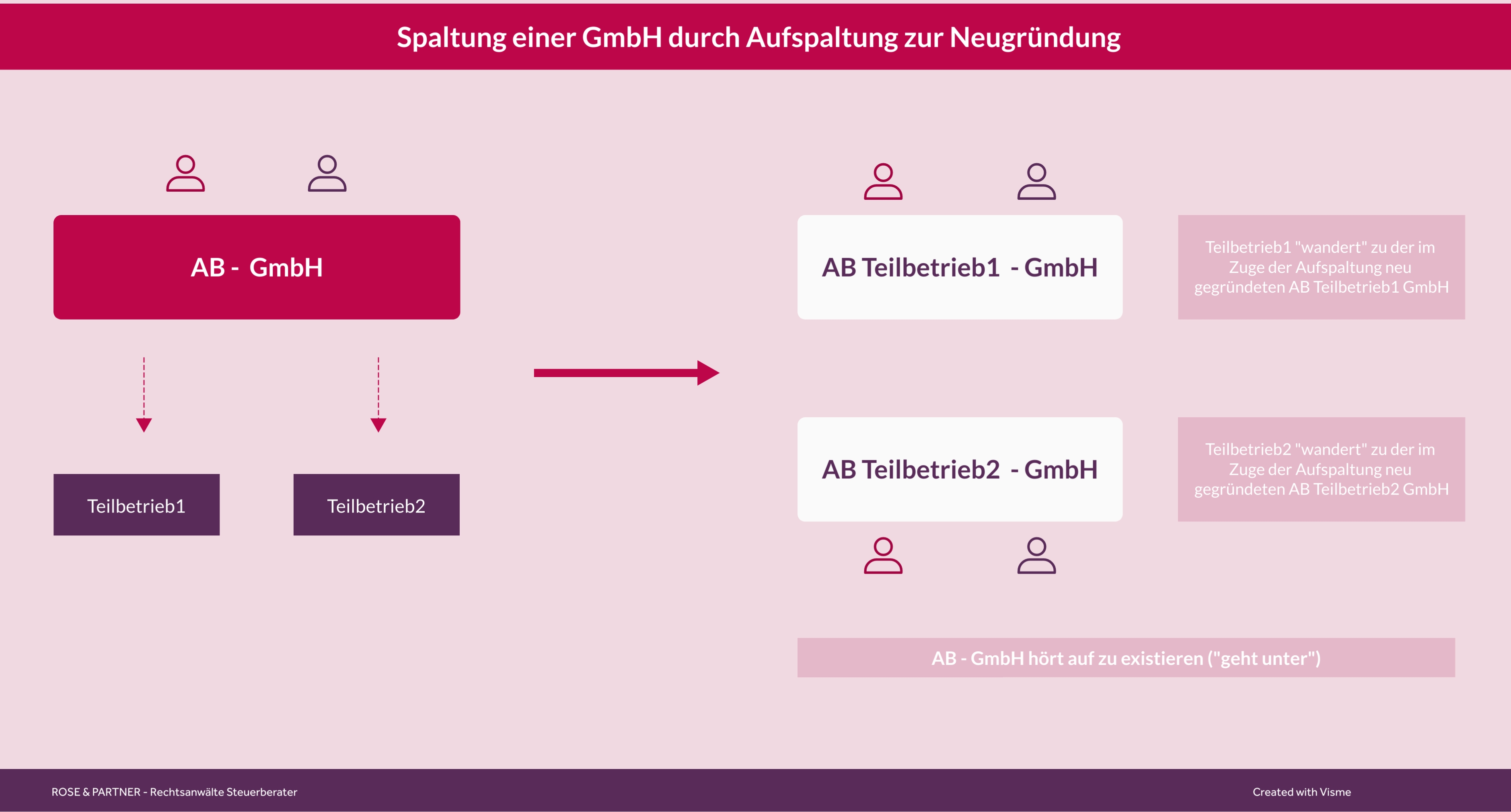

Aufspaltung GmbH

Bei der Aufspaltung einer GmbH geht das Vermögen auf eine neu gegründete oder bestehende Gesellschaft über. Die übertragende Gesellschaft (GmbH) geht ohne eine gesonderte Liquidation unter; sie hört auf zu existieren.

Die Gesellschafter der abgebenden Gesellschaft erhalten Anteile an den übernehmenden Rechtsträgern.

Im Rahmen der Aufspaltung können wirtschaftliche getrennte Teilbetriebe auf zwei oder mehr Gesellschaften aufgespalten werden.

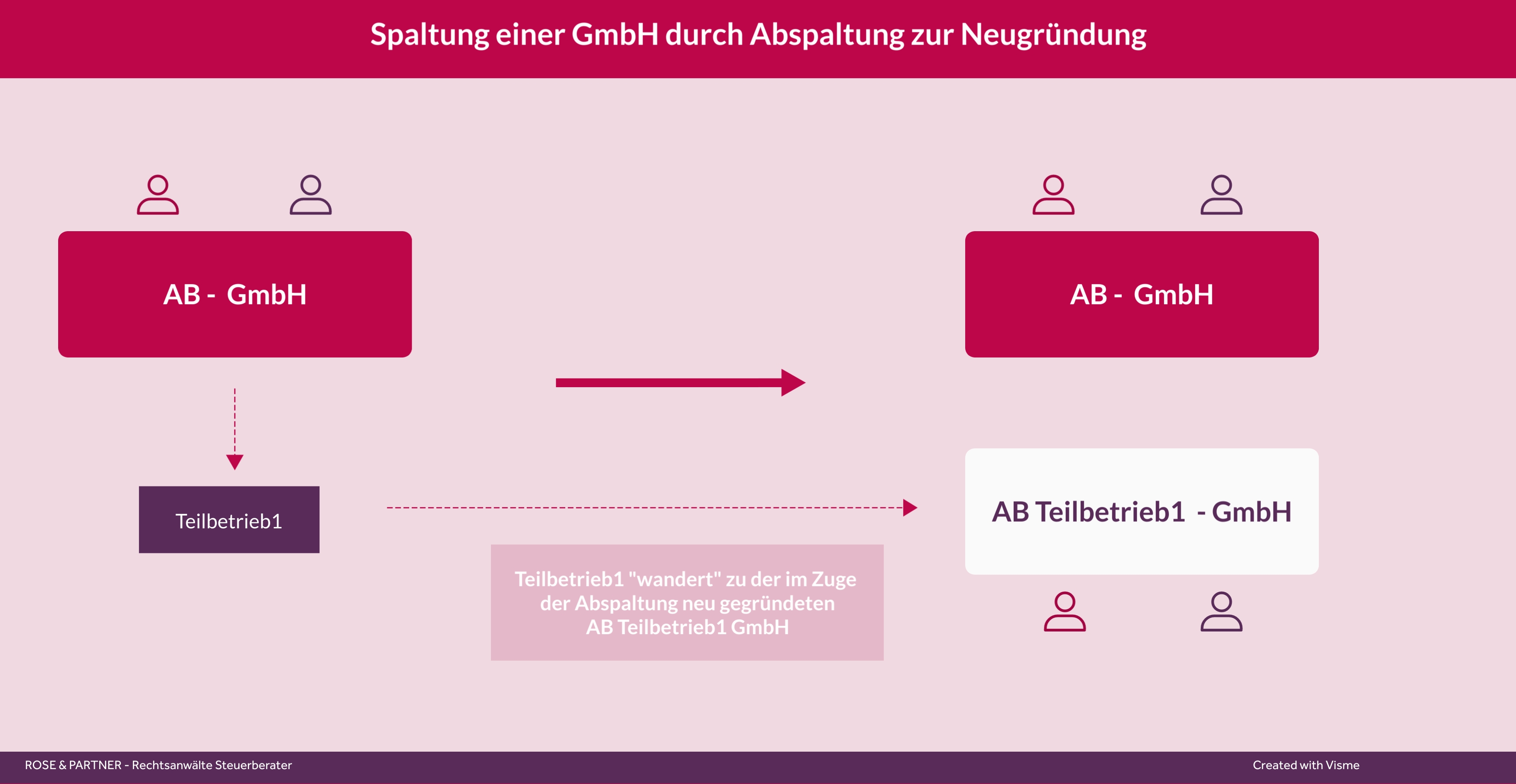

Abspaltung GmbH

Bei der Abspaltung wird ein wirtschaftlicher Teilbetrieb einer GmbH auf eine andere Gesellschaft, eine andere GmbH übertragen. Bei dieser GmbH kann es sich um eine bereits bestehende oder eine neu zu gründende GmbH handeln.

Die Gesellschafter der GmbH, von der der Teilbetrieb abgespalten wird, erhalten grundsätzlich erhalten Anteile an der neuen Gesellschaft.

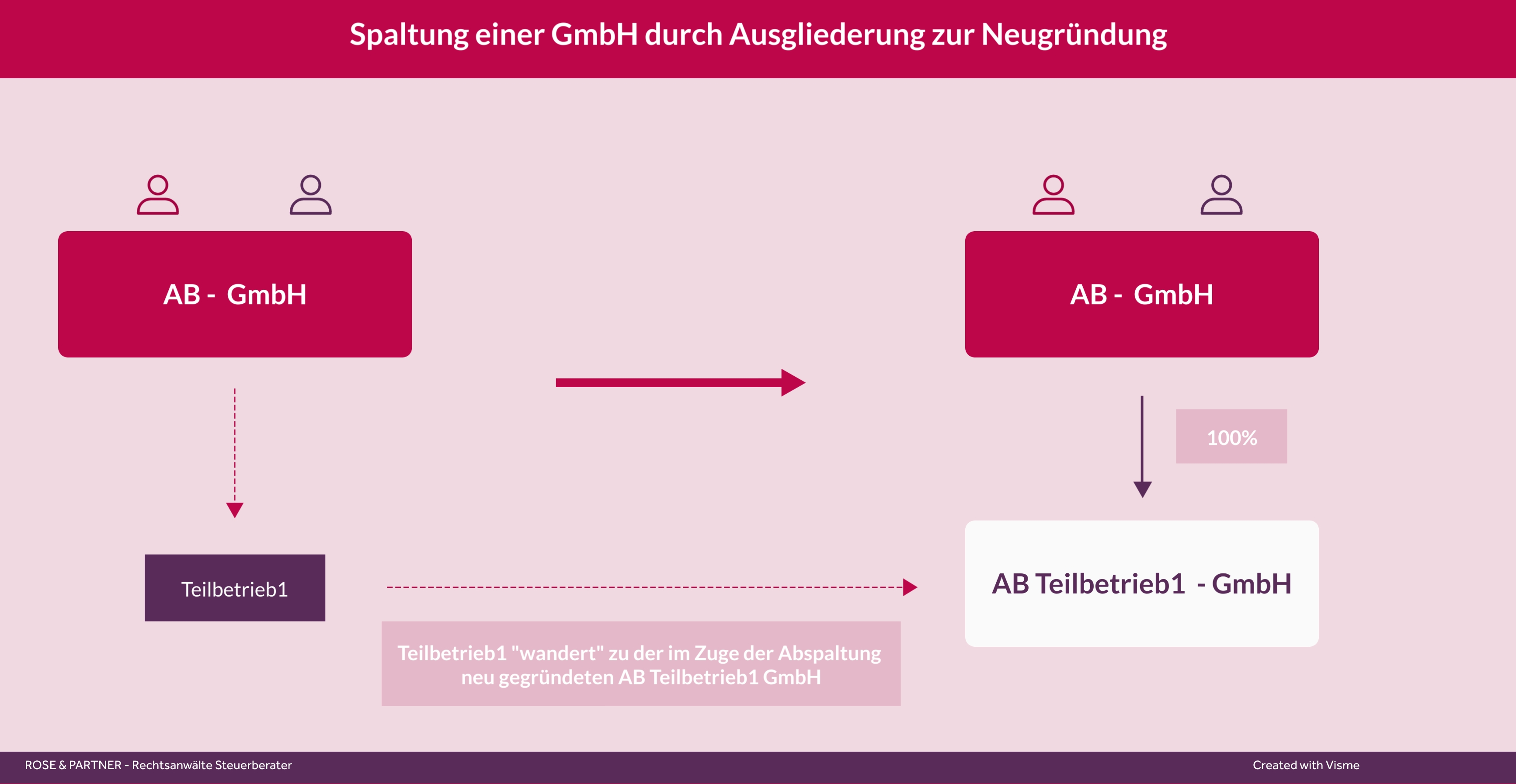

Ausgliederung GmbH

Im Unterschied zur Aufspaltung entsteht bei der Ausgliederung bei einer GmbH mit dem Spaltungsvorgang keine Schwestergesellschaft, sondern eine Tochtergesellschaft. Durch eine Ausgliederung entsteht mithin eine Mutter-Tochter-Struktur. Insofern spricht man auch von einer "Ausgliederung in eine Tochtergesellschaft.

Die Ausgliederung ist einer der Wege zur Gründung einer Holdingstruktur, die sowohl bei wirtschaftlich kleineren Gesellschaften als auch großen Gesellschaften sinnvoll sein kann.

Spaltung eines Einzelunternehmens durch Ausgliederung auf eine GmbH. Eine besonders praxisrelevante Variante der Spaltung ist die Ausgliederung von Einzelunternehmen in eine GmbH. Um eine Ausgliederung handelt es sich deswegen, weil aus dem Gesamtvermögen des Einzelunternehmers das Unternehmen ausgegliedert wird; übrig bleibt beim Einzelunternehmer sein Privatvermögen und seine Beteiligung an der GmbH.

Wichtig für die Praxis ist, dass der Einzelunternehmer vorab zur Umwandlung einer GmbH sich als eingetragener Kaufmann e.K. in das Handelsregister eintragen lassen muss. Nur dann ist eine Umwandlung nach dem Umwandlungsgesetz zulässig.

Ausgliederung in Tochterunternehmen. Vielfach ist wirtschaftlichen auch eine Ausgliederung eines Teilbetriebs in ein Tochterunternehmen gewünscht. Auch für diese Fälle bietet sich eine Ausgliederung nach dem Umwandlungsgesetz an - sofern ein möglichst nahtloser Übergang von Verträgen, Rechten und Pflichten und Vermögenspositionen gewünscht ist.

Rechtliche Aspekte der Spaltung einer GmbH

Die Spaltung von Unternehmen ist im Umwandlungsgesetz geregelt (§§ 123 ff. UmwG), wobei das UmwG in vielen Bereichen eine entsprechende Anwendung der verschmelzungsrechtlichen Regelungen anordnet. Daneben sieht das Umwandlungsgesetz in Abhängigkeit von der Rechtsform der beteiligten Unternehmen besondere rechtsformspezifische Regelungen für die Spaltung vor.

Bei einer Spaltung zur Neugründung sind die jeweiligen Vorschriften, die für das neu zu gründende Unternehmen einschlägig sind, zu beachten.

Formen der Spaltung, Spaltung zur Neugründung und Aufnahme. Die Spaltung einer GmbH kann auf drei verschiedene Weisen erfolgen:

- Aufspaltung

- Abspaltung

- Ausgliederung

Die Spaltung einer GmbH kann dabei in jede der genannten Formen auf eine bzw. mehrere bereits bestehende GmbH (Spaltung zur Aufnahme) oder auf eine oder mehrere im Rahmen der Spaltung neu gegründete Gesellschaften (Spaltung zur Neugründung) erfolgen.

Checkliste Spaltung. Für die Spaltung einer GmbH sind regelmäßig umfangreiche Dokumentationen wie Gesellschaftsbeschlüsse, Verträge und Berichte zu erstellen und Maßnahmen zu ergreifen. Zu diesen gehören überblicksweise folgende (zugleich eine Checkliste für die Praxis):

- Spaltungsplan (bei Aufspaltung, Abspaltung, Ausgliederung zur Neugründung)

- Spaltungsvertrag bzw. Spaltungs- und Übernahmevertrag (bei Aufspaltung, Abspaltung, Ausgliederung zur Aufnahme)

- Spaltungsbericht durch Geschäftsleitung

- Spaltungsprüfung durch externen Prüfer (Ausnahme: Ausgliederung)

- Informationspflichten gegenüber Betriebsrat, Zuleitung Spaltungsplan, Spaltungsvertrag

- Bekanntmachung der Spaltung (AG, KGaA, VVaG)

- Spaltungsbeschluss der Gesellschafter (Zustimmung zu Spaltungsplan, Spaltungsvertrag)

- Anmeldung der Spaltung beim Handelsregister

Spaltungsvertrag und Spaltungsplan. Wesentliche Bedeutung für die Spaltung - egal von Aufspaltung, Abspaltung oder Ausgliederung - hat der Spaltungsplan (Neugründung) bzw. Spaltungsvertrag (Aufnahme). Dieser regelt die wesentlichen rechtlichen, steuerlichen und wirtschaftlichen Eckpunkte der Spaltung. Spaltungsplan und Spaltungsvertrag stehen daher auch häufig im Fokus, wenn die Spaltung bzw. deren Konditionen nicht von allen Gesellschaftern begrüßt wird. Dies gilt vor allem, aber nicht ausschließlich für das Umtauschverhältnis.

Spaltung, Arbeitsrecht und Betriebsübergang § 613a BGB. Eine Besonderheit ist im Arbeitsrecht zu beachten, hier kann ein Betriebsübergang nach § 613a BGB vorliegen. Entsprechende arbeitsrechtliche Anforderungen müssen im Rahmen der Umwandlungsmaßnahmen beachtet werden.

Partielle Gesamtrechtsnachfolge. Mit der Spaltung nach den Vorgaben des Umwandlungsgesetzes wird - anders als bei einer Veräußerung des abzugebenden Betriebsvermögens (asset deal) - eine partielle Gesamtrechtsnachfolge gewährleistet. Damit gehen alle die dem übergebenden Teilbetrieb zuzuordnenden Vertragsbeziehungen und Rechtspositionen auf die übernehmende Gesellschaft über. Genau aus diesem Grund ist die konkrete Benennung der bei der Spaltung übergehenden Posten des Aktiv- und Passivvermögens im Spaltungsvertrag / Spaltungsplan wichtig.

Ablauf der Spaltung einer GmbH

Wie läuft die Spaltung einer GmbH gewöhnlich ab? Welche Schritte sind zu unternehmen und was ist zu beachten? Nachfolgend finden Sie den typischen Ablauf der Spaltung einer GmbH (Ablaufplan).

Unterstellt wird dabei, dass die Entscheidungen über das OB und das WIE der Spaltung bereits getroffen sind.

- Erstellung Spaltungsvertrag bzw. Spaltungsplan

- Erstellung Spaltungsbericht durch Geschäftsleitung

- Prüfung der Spaltung durch externen Spaltungsprüfer

- Zuleitung des Spaltungsvertrages bzw. Spaltungsplans an Betriebsrat

- Zustimmung der Gesellschafter, Gesellschafterbeschluss, Kapitalerhöhung

- Beurkundung Spaltungsvertrag, Spaltungsplan beim Notar

- Anmeldung und Eintragung der Spaltung beim Handelsregister

?")

Steuerneutralität - steuerneutrale Gestaltung der Spaltung

Keine Aufdeckung stiller Reserven, Buchwertfortführung. Die Steuerneutralität der Spaltung ist keine Selbstverständlichkeit. Die Voraussetzungen sind sorgfältig zu ermitteln und gegebenenfalls zu schaffen. Aus Sicht des Steuerrechts ist die Hebung aller stillen Reserven der Regelfall, während die steuerneutrale/buchwertneutrale Spaltung nur bei strenger Einhaltung der (Ausnahme-)Regelungen zur Spaltung gewährleistet ist. Wird eine Spaltung nicht buchwertneutral durchgeführt, sind alle Wirtschaftsgüter - insbesondere auch der Firmenwert - zu den Verkehrswerten zu bewerten und wie bei einer Veräußerung zu versteuern. Anders als bei der Unternehmensveräußerung fehlt es aber in der Regel an der Liquidität für die entstehende Steuerschuld. Für eine steuerneutrale Spaltung ist die größte steuerrechtliche Hürde, dass der auszugliedernde und auch der verbleibende Unternehmensbereich steuerlich einen Teilbetrieb darstellen muss.

Teilbetrieb und Spaltung. Die hohen Anforderungen an das Vorliegen eines Teilbetriebs führen regelmäßig dazu, dass gerade die Spaltung von GmbHs zwar zivilrechtlich unter Wahrung der partiellen Gesamtrechtsnachfolge möglich sind, aber die Spaltung nicht steuerneutral durchgeführt werden kann oder erst mit entsprechendem zeitlichen Vorlauf ein Teilbetrieb ausgestaltet werden muss. Bei der Spaltung von Personengesellschaften ist die Steuerneutralität gegebenenfalls auch dann gegeben, wenn keine übertragbaren Teilbetriebe gegeben sind. Alle weiteren Anforderungen an eine steuerneutrale Spaltung sind in der Regel, solange inländische Gesellschaften beteiligt sind, durch entsprechende Vertragsgestaltung zu erfüllen. So müssen beispielsweise neue Anteile als Gegenleistung für die empfangenen Wirtschaftsgüter durch die aufnehmende Gesellschaft ausgegeben werden. Vertragstechnisch ist dies unproblematisch. Wir haben in der Praxis allerdings schon Fälle gesehen, wo dies – aus für uns unerklärlichen Gründen – unterblieben ist.

Immobilien und Grunderwerbsteuer. Ist die zu spaltende Gesellschaft Eigentümer von Grundstücken, so ist bei der Spaltung sorgfältig zu prüfen, ob insoweit Grunderwerbsteuer vermieden werden kann.

Rückwirkende Spaltung? Die Spaltung kann auf einen rückwirkenden Stichtag erfolgen. Diese gesetzlich legitimierte Rückwirkung ist in der Umwandlungspraxis überragend wichtig. Dabei darf der gewählte Übertragungsstichtag bis zu 8 Monate vor dem Tag der Anmeldung der Spaltung zum Handelsregister liegen. Es kann damit bei einer Anmeldung der Spaltung bis zum 31.08. des Jahres noch zum 31.12. des Vorjahres eine Spaltung vollzogen werden.

FAQ - Spaltung einer GmbH

Mit einem Klick finden Sie Antworten auf weitere Fragen zur Spaltung unter Beteiligung einer GmbH.

Was versteht man unter der Spaltung einer GmbH?

Unter der Spaltung einer GmbH versteht man die Aufteilung des Vermögens einer GmbH auf mindestens zwei Gesellschaften. Die Aufteilung kann im Wege des Verkaufs einzelner Wirtschaftsgüter (asset deal) oder im Wege der partiellen Gesamtrechtsnachfolge (UmwG) erfolgen.

Welche Arten der Spaltung einer GmbH gibt es?

Die Spaltung einer GmbH kann durch Aufspaltung, Abspaltung oder Ausgliederung erfolgen.

Kann man eine GmbH aufteilen?

Ja, eine GmbH kann entweder durch den Verkauf einzelner Wirtschaftsgüter (asset deal) oder durch eine Übertragung von Sachgesamtheiten im Wege einer formalen Spaltung nach dem Umwandlungsgesetz "aufgeteilt" werden.

Was heißt Aufspaltung einer GmbH?

Bei der Aufspaltung einer GmbH wird das Vermögen der GmbH auf zwei oder mehrere andere Gesellschaften aufgeteilt, wobei die ursprüngliche Gesellschaft untergeht bzw. aufgelöst wird.

Was ist eine Abspaltung?

Die Abspaltung ist eine besondere Form der Spaltung nach dem Umwandlungsgesetz. Dabei wird Vermögen von einer Gesellschaft auf eine andere Gesellschaft im Wege der partiellen Gesamtrechtsnachfolge übertragen.

Was ist der Unterschied zwischen Aufspaltung und Abspaltung?

Bei der Aufspaltung und Abspaltung werden Sachgesamtheiten von einer Gesellschaft auf eine oder mehrere andere Gesellschaften übertragen. Bei der Aufspaltung geht die ursprüngliche GmbH unter, bei der Abspaltung bleibt diese neben den anderen Gesellschaften bestehen.

Was ist der Unterschied zwischen Abspaltung und Ausgliederung?

Der Unterschied zwischen Abspaltung und Ausgliederung besteht darin, dass bei der Ausgliederung die Anteile an dem aufnehmenden Unternehmen nicht den Gesellschaftern der sich spaltenden GmbH gehören, sondern der sich spaltenden Gesellschaft. Bei der Abspaltung wird mithin keine Tochtergesellschaft, sondern eine Schwestergesellschaft "geschaffen".