Sperre & Verbot als Geschäftsführer bei Vorstrafen

Vorstrafen, Berufsverbot & Gewerbeuntersagung beim Geschäftsführer

Diverse Vorstrafen können eine Sperre für die Betroffenen zur Folge haben, derzufolge sie für eine bestimmte Zeit nicht als Geschäftsführer einer GmbH tätig werden dürfen. Aber auch ein Berufsverbot oder eine Gewerbeuntersagung können eine Sperre als Geschäftsführer einer GmbH oder einer AG, aber auch als Vorstand oder Aufsichtsrat einer Aktiengesellschaft (AG) zur Folge haben. Welche dies sind und was aktive Geschäftsführer beachten sollten, um ein Verbot zu vermeiden, stellen wir in diesem Beitrag vor.

Für eine Anfrage kontaktieren Sie bitte per E-Mail oder telefonisch einen unserer Ansprechpartner oder verwenden Sie das Kontaktformular am Ende dieser Seite.

Amtsverbot & Sperre für Geschäftsführer

In diesem Video erhalten Sie einen Überblick über die Themen Amtsverbot, Amtsunfähigkeit und Sperre des GmbH-Geschäftsführers. Besuchen Sie unseren YouTube-Kanal und informieren sich rund um die Themen Unternehmen, Steuern und Vermögen:

Inhalt

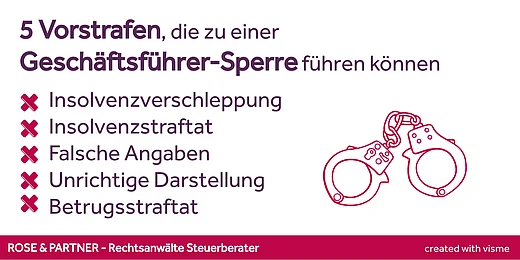

Verbot No1: für Geschäftsführer bei Vorstrafen

Geschäftsführer einer GmbH kann grundsätzlich jede natürliche, unbeschränkt geschäftsfähige Person sein - mit zunächst folgender Einschränkung: Gemäß § 6 Abs. 2 S. 2 Nr. 3 GmbHG können diejenigen Personen nicht Geschäftsführer einer GmbH sein, die wegen einer oder mehrerer vorsätzlich begangener Straftaten

- der Insolvenzverschleppung, also des Unterlassens der Stellung des Antrags auf Eröffnung des Insolvenzverfahrens, § 15a InsO,

- einer Insolventstraftat nach den §§ 283 bis 283d StGB,

- der falschen Angaben nach § 82 GmbH oder § 399 AktG oder

- der unrichtigen Darstellung nach § 400 AktG, § 331 HGB, § 313 UmwandlungsG oder § 17 PublizitätsG oder

- einer Betrugsstraftat nach den §§ 263 bis 264a oder den §§ 265b bis 266a StGB zu einer Freiheitsstrafe von mindestens einem Jahr

verurteilt worden sind. Im Einzelnen zu den jeweiligen Straftaten:

1. Insolvenzverschleppung

Wenn eine GmbH zahlungsunfähig oder überschuldet wird, so hat der Geschäftsführer nach § 15 a Abs. 1 S. 1 InsO unverzüglich ohne schuldhaftes Zögern, also grundsätzlich sofort Eröffnung des Insolvenzverfahrens zu beantragen. Lediglich wenn eine rechtzeitige Sarnierung ernstlich zu erwarten ist, verlängert sich der Zeitraum für einen Insolvenzantrag auf maximal 3 Wochen.

Verstößt der GmbH-Geschäftsführer gegen diese Pflicht, können Gläubiger der GmbH den Geschäftsführer direkt mit seinem Privatvermögen in Anspruch nehmen, da es sich bei § 15 a Abs. 1 S. 1 InsO um ein Schutzgesetz im Sinne von § 823 Abs. 2 BGB handelt. Hier liegt also schon zivilrechtlich ein großes Haftungsrisiko für Geschäftsführer.

Daneben ist eine strafrechtliche Verfolgung wegen Insolvenzverschleppung möglich. Wird ein Insolvenzantrag gestellt, prüft das Insolvenzgericht den Fall und bestellt einen insolvenzverwalter. Dieser leitet die Unternehmensinsolvenz standardmäßig an die Staatsanwaltschaft weiter, wo im Rahmen eines ebenfalls standartisierten Verfahrens Vorermittlungen eingeholt werden, z.B. durch Einsicht in die Bilanzen, Einsicht in die Insolvenzakte und Einholung von Auskünften beim zuständigen Gerichtsollzieher und Anfragen bei den Krankenkassen. Ergibt sich ein hinreichender Anfangsverdacht, wird ein Ermittlungsverfahren gegen den GmbH-Geschäftsführer eingeleitet.

2. Insolvenzstraftaten

Unter den sog. Insolvenzstraftaten in den §§ 283 bis 283d des Strafgestezbuches versteht man Straftaten, welche mit der Eröffnung oder der Durchführung eines Insolvenzverfahrens eines Unternehmens oder einer natürlichen Person in Verbindung stehen. Sie beinhalten die folgenden Straftaten:

1. Bankrott

Wegen Bankrott gemäß § 283 StGB werden Personen am häufigsten verurteilt, die bei Überschuldung oder Zahlungsunfähigkeit

- Vermögensbestandteile verheimlichen, beiseiteschaffen, zerstören oder unbrauchbar machen,

- durch unwirtschaftliche Ausgaben, Spiel oder Wette übermäßige Beträge verbrauchen,

- Waren oder Wertpapiere mittels eines Kredites beschafft und diese oder daraus hergestellte Waren unter Wert verkaufen oder

- Handelsbücher nicht führen oder diese mit dem Ziel verändern, eine Übersicht über die Vermögenssituation zu erschweren.

§ 283a StGB regelt den besonders schweren Fall des Bankrotts.

2. Verletzung der Buchführungspflicht

Gemäß § 253b StGB wird wegen Verletzung der Buchführungspflicht verfolgt, wer in einer wirtschaftlichen Krise unter anderem

- Handelsbücher vorschriftswidrig nicht führt oder die Angaben verändert,

- Handelsbücher beiseiteschafft, beschädigt oder zerstört, obwohl er zur Aufbewahrung verpflichtet ist,

- Bilanzen falsch aufstellt oder

- keine Bilanz oder ein Inventar aufstellt, obwohl dies gesetzlich vorgegeben ist

und damit die Übersicht über den Vermögensstand erschwert.

3. Gläubigerbegünstigung

Der Gläubigerbegünstigung gemäß § 283c StGB macht sich schuldig, wer

- in Kenntnis seiner Zahlungsunfähigkeit einem Gläubiger eine Sicherheit oder Befriedigung gewährt,

- die dieser nicht oder nicht in der Art oder nicht zu der Zeit zu beanspruchen hat, und

- ihn dadurch absichtlich oder wissentlich vor den übrigen Gläubigern begünstig

4. Schuldnerbegünstigung

Wegen Schuldnerbegünstigung gemäß § 283d StGB wird verurteilt, wer

- in Kenntnis der einem anderen drohenden Zahlungsunfähigkeit oder

- nach Zahlungseinstellung, in einem Insolvenzverfahren oder in einem Verfahren zur Herbeiführung der Entscheidung über die Eröffnung des Insolvenzverfahrens eines anderen

Bestandteile des Vermögens eines anderen, die im Falle der Eröffnung des Insolvenzverfahrens zur Insolvenzmasse gehören, mit dessen Einwilligung oder zu dessen Gunsten beiseite schafft oder verheimlicht oder in einer den Anforderungen einer ordnungsgemäßen Wirtschaft widersprechenden Weise zerstört, beschädigt oder unbrauchbar macht.

3. Falsche Angaben

Wer als Geschäftsführer oder Gesellschafter einer GmbH bestimmte falsche Angaben macht, ist gemäß § 82 GmbHG ebenfalls strafbar. Zu dem Katalog von Falschangaben, die hier unter Strafe gestellt werden, gehören insbesondere unrichtige Angaben über :

- die Übernahme der Geschäftsanteile, die Leistung der Einlagen, die Verwendung eingezahlter Beträge, über Sondervorteile, Gründungsaufwand und Sacheinlagen zum Zweck der Eintragung der Gesellschaft ,

- Angaben im Zusammenhang mit einer Sachgründung: Details im Sachgründungsbericht (gilt nur für Gesellschafter) oder als Geschäftsführer über die nach § 8 Absatz 3 GmbHG abzugebende Versicherung in Bezug auf die Einlagen bei einer Sachgründung,

- die Zeichnung oder Einbringung des neuen Kapitals oder über Sacheinlagen zum Zweck der Eintragung einer Erhöhung des Stammkapitals (gilt nur für Geschäftsführer)

- das Vorliegen der Voraussetzungen des § 6 GmbHG für die Eintragung als Geschäftsführer.

Ebenso wird bestraft, wer

- als Geschäftsführer zum Zweck der Herabsetzung des Stammkapitals über die Befriedigung oder Sicherstellung der Gläubiger eine unwahre Versicherung abgibt oder

- in einer öffentlichen Mitteilung die Vermögenslage der Gesellschaft unwahr darstellt oder verschleiert.

Eine ähnliche Regelung mit einer Auflistung an Straftatbeständen für falsche Angaben durch Vorstände oder Aufsichtsratsmitglieder einer Aktiengesellschaft findet sich in § 399 AktG.

4. Unrichtige Darstellung

In den § 400 AktG, § 331 HGB, § 313 UmwandlungsG oder § 17 PublizitätsG geht es um die unrichtige Darstellung der Verhältnisse einer Kapitalgesellschaft sowie denen mit ihr verbunden Unternehmen vor allem in Bilanzen und Außendarstellungen, so beispielsweise um unrichtige Darstellungen oder Verschleierungen in:

- der Eröffnungsbilanz, im Jahresabschluß, im Lagebericht einschließlich der nichtfinanziellen Erklärung, im gesonderten nichtfinanziellen Bericht oder im Zwischenabschluß,

- im Konzernabschluss, im Konzernlagebericht einschließlich der nichtfinanziellen Konzernerklärung, im gesonderten nichtfinanziellen Konzernbericht oder im Konzernzwischenabschluss,

- in Darstellungen oder Übersichten über den Vermögensstand oder in Vorträgen oder Auskünften in der Hauptversammlung,

- in der bei der Umwandlung vorgesehenen Bericht (Verschmelzungsbericht, Spaltungsbericht, Übertragungsbericht, Umwandlungsbericht), in Darstellungen oder Übersichten über den Vermögensstand, in Vorträgen oder Auskünften in der Versammlung der Anteilsinhaber.

5. Betrugsstraftaten

Zu den wichtigen und umfangreichen Betrugsstraftaten gehören vor allem folgende:

- Betrug,

- Computerbetrug,

- Kapitalanlagebetrug,

- Subventionsbetrug,

- Kreditbetrug,

- Untreue,

- sowie das Vorenthalten und Veruntreuen von Arbeitsentgelt.

Grundsatz: Betrug

Alle diese Straftaten decken Spielarten und Sonderkonstellationen des Grundtatbestandes, des Betruges, ab. Wegen Betruges gemäß § 263 StGB ist, ganz vereinfacht gesagt, schuldig, wer durch eine Täuschungshandlung einen Irrtum hervorruft und dadurch einen Vermögensschaden (ggf. durch eine entsprechende Verfügungshandlung des Getäuschten) verursacht.

Verurteilung zu mindestens 1 Jahr

Für diese Betrugsstraftaten gilt der wichtige Zusatz: Hier muss eine Verurteilung von mindestens einem Jahr erfolgen, damit der § 6 GmbHG greift und ein Verbot der Geschäftsführertätigkeit wirksam wird.

Vorsatz, Versuch, Beteiligung?

Teilnahme als Gehilfe

Der Bundesgerichtshof (BGH) hat mittlerweile klargestellt, dass für eine Sperre als Geschäftsführer bereits die Verurteilung wegen einer Teilnahmehandlung, also nur als Gehilfe genügt (BGH, Urteil vom 03.12.2019, Az. II ZB 18/19). Es können damit schon Unterstützungshandlungen ausreichen, um eine Sperre als Geschäftsführer zu "kassieren".

Fahrlässiges Handeln

Seit dem am 25.6.08 vom Bundestag verabschiedete „Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen“ (MoMiG) führt nur noch vorsätzliches Handeln zu einer Sperre als Geschäftsführer - fahrlässiges Handeln ist daher gesellschaftsrechtlich belanglos.

Versuch einer Straftat

Wo die genannten Paragraphen des Strafgesetzbuches ihrerseits den Versuch unter Strafe stellen, muss konsequenterweise durch den Verweis des § 6 GmbHG auf die gesamten jeweiligen strafgesetzlichen Regelungen auch der Versuch einer solchen Tat zu einem Verbot der Geschäftsführertätigkeit führen - vorausgesetzt, die Strafe überschreitet ein Jahr.

Folge: Sperre als Geschäftsführer für 5 Jahre

Wurde ein Betroffener also wegen einer der obigen Straftaten rechtskräftig verurteilt, greift eine solche Sperre für die Tätigkeit als Geschäftsführer für 5 Jahre ab Rechtskraft der Verurteilung. In der Folge verweigert das Registergericht bei versuchter Bestellung einer gesperrten Person die Eintragung der Bestellung ins Handelsregister.

Wichtig: Diese Sperre gilt auch für Geschäftsführer der kleinen Schwester der GmbH, der UG: Auch UG-Geschäftsführer müssen die Voraussetzungen des § 6 GmbHG erfüllen.

Nicht in diese 5-Jahres Frist mit hineingerechnet werden jedoch Zeiten der Inhaftierung. Bei Aufenthalt im Gefängnis beginnt die 5-Jahres-Frist also erst mit Entlassung aus der Haft. Hintergrund ist, dass der Betroffene seine Rechtstreue beweisen soll - wozu er in der Haft regelmäßig wenig Gelegeheit hat.

Diese Folge tritt übrigens auch ein, wenn der Beteiligte in einem anderen Mitgliedsstaat der EU wegen einer vergleichbaren Tat verurteilt wurde oder in einem dieser Länger einer vergleichbaren Sperre unterliegt.

Verbot No2: für Geschäftsführer bei Gewerbeuntersagung oder Berufsverbot

Gemäß § 6 Absatz 2 Ziff. 2 GmbHG kann zudem derjenige nicht Geschäftsführer werden, der

- aufgrund eines gerichtlichen Urteils oder einer vollziehbaren Entscheidung einer Verwaltungsbehörde

- einen Beruf, einen Berufszweig, ein Gewerbe oder einen Gewerbezweig nicht ausüben darf,

- sofern der Unternehmensgegenstand ganz oder teilweise mit dem Gegenstand des Verbots übereinstimmt.

Hintergrund dieser Regelung ist die besondere Verantwortlichkeit eines Geschäftsführers für den Rechtsverkehr.

Besondere Bedeutung kommt hier dem Unternehmensgegenstand zu, der bei der Anmeldung der GmbH anzugeben und im Handelsregister zu benennen ist. Beinhaltet die Tätigkeit als Geschäftsführer genau dieselbe Tätigkeit wie ein bestimmtes Gewerbe, dessen Ausübung dem Betroffenen zuvor untersagt wurde, so darf er auch nicht Geschäftsführer einer GmbH mit diesem Unternehmensgegenstand sein.

Die Sperre als Geschäftsführer gilt so lange, wie das Berufsverbot gilt. Manchmal erfolgen diese befristet, manchmal sogar lebenslang. Ein Angriff einer solchen verwaltungsgerichtlichen Entscheidung durch Anfechtung ist möglich und kann den entsprechenden Verwaltungsakt beseitigen.

Ebenfalls: Sperre als Vorstand oder Aufsichtsrat der AG

Wer aufgrund einer gelisteten Straftat oder wegen eines Berufsverbotes oder einer Gewerbeuntersagung als Geschäftsführer einer GmbH oder UG gesperrt ist, aknn übrigens auch nicht Vorstand oder Mitglied des Aufsichtsrates einer Aktiengesellschaft sein. Im Aktienrecht findet sich in § 76 Absatz 3 Satz 2 AktG eine ähnliche Auflistung, die Voraussetzungen für die Bestellung als Vorstand oder Aufsichtsrat aufstellt.

Die Katalogtaten entsprechen der obigen Auflistung. Die Sperre gilt ebenfalls für 5 Jahre bei Vorstrafen bzw. für die Dauer der verwaltungsgerichtlichen Entscheidung bei Berufsverboten oder Gewerbeuntersagungen.

Unsere Leistungen für GmbH-Geschäftsführer

Unsere Rechtsanwälte, Steuerberater und Fachanwälte für Gesellschaftsrecht und Steuerrecht beraten Geschäftsführer einer GmbH oder UG gerne umfänglich rund um das Thema Geschäftsführerhaftung. Unser renommierter Strafverteidiger und ehemaliger Staatsanwaltschaft begleitet auch strafrechtliche Verfahren. Dabei beraten wir Geschäftsführer unter anderem zu folgenden Aspekten:

- Außergerichtliche Durchsetzung von Schadensersatzansprüchen und gerichtliche Klagen gegenüber Geschäftsführern;

- Abwehr von Haftungsansprüchen vor staatlichen Gerichten und Schiedsgerichten;

- Optimierte Gestaltung von Geschäftsführerverträgen mit dem Ziel der Haftungsreduzierung;

- Präventive, haftungsreduzierende Maßnahmen;

- Beratung im Steuerstrafrecht und Begleitung von Selbstanzeigen mit strafbefreiender Wirkung bei Steuerhinterziehungen sowie strafrechtliche Verteidigung bei Steuerhinterziehung oder Untreue in der GmbH;

- Verhandlung mit Insolvenzverwaltern im Falle der Unternehmensinsolvenz.

- Die vorbeugenden Beratung zur Vermeidung von Straftaten im Unternehmen inkl. Risikoanalyse aus strafrechtlicher, zivilrechtlicher und steuerrechtlicher Sicht

- Eine gutachterliche Prüfung von Verdachtsfällen im Unternehmen in Bezug auf eine Strafbarkeit und zivilrechtliche, insbesondere steuerrechtliche und gesellschaftsrechtliche Folgen sowie ggf. eine anschließende Geltendmachung dieser Ansprüche im Rahmen einer Strafanzeige

- Strafrechtlichen Verteidigung von Beschuldigten im Ermittlungs- oder Gerichtsverfahren inklusive Abwehren von vorläufigen Maßnahmen wie Arrest, die Einziehung von Vermögenswerten oder einem Haftbefehl bzw. der anschließenden Untersuchungshaft zur Aufrechterhaltung bzw. Wiederherstellung der wirtschaftlichen Handlungsfähigkeit Ihres Unternehmens

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

Unsere YouTube-Videos für Geschäftsführer

Auf unserem Youtube-Kanal geben unsere Rechtsanwälte und Steuerberater viele hilfreiche Tipps aus der Praxis auch fpr GmbH-Geschäftsführer.

Wer darf Geschäftsführer sein?

Geschäftsführer einer GmbH oder UG darf grundsätzlich jeder sein, der die Voraussetzungen des § 6 GmbHG erfüllt. Dazu gehört, dass man in den letzten 5 Jahren nicht wegen bestimmter Straftaten verurteilt wurde oder die Tätigkeit als Geschäftsführer nicht aus sonstigen Gründen, zB. wegen einer Gewerbeuntersagung, verboten ist.

Unsere Beratung im Gesellschaftsrecht

Wir sind eine Kanzlei mit einem Schwerpunkt im Gesellschaftsrecht und M&A. In diesem Video erfahren Sie, was uns als Wirtschaftskanzlei auszeichnet und worauf es bei der Beratung im Wirtschaftsrecht ankommt.