Gesellschafter-Geschäftsführer in der GmbH

Gesellschafter als Geschäftsführer: Geschäftsführervertrag, Haftung, Sozialversicherungspflicht und vGA

Der Gesellschafter-Geschäftsführer ist Anteilseigner und Manager in einer Person. In der Regel verfügt er über eine größere Macht in der Geschäftsleitung als der Fremdgeschäftsführer. In Deutschland werden über 1,5 Mio. GmbHs gezählt. Viele GmbHs verfügen über einen oder mehrere Gesellschafter-Geschäftsführer. Werden beide Positionen in einer Hand vereinigt, bestehen gesellschaftsrechtliche und steuerliche Besonderheiten auf der Geschäftsführungs- und Gesellschafterebene. Diese Besonderheiten sollte jeder GmbH-Gesellschafter kennen.

Ausgezeichnet im Gesellschaftsrecht

Unsere Kanzlei wurde von den Magazinen Focus, brand eins und Handelsblatt in den Kategorien „Beste Wirtschaftskanzlei im Gesellschaftsrecht“, „Beste Steuerberater“ sowie „Top Wirtschaftskanzlei im Gesellschaftsrecht“ ausgezeichnet. Spezialisierung und Erfahrung zahlen sich aus!

Beratung von Geschäftsführern und Gesellschaftern

Unser Team von Rechtsanwälten, Fachanwälten für Gesellschaftsrecht und Steuerberatern berät Geschäftsführer und Gesellschafter bei Fragen der Geschäftsführerhaftung, Sozialversicherungspflicht und Steuerfragen betreffend die GmbH und GmbH & Co. KG und begleitet sie bei M&A-Maßnahmen, insbesondere bei Unternehmenskäufen und Beteiligungserwerben. Unser Beratungsspektrum lässt sich wie folgt zusammenfassen:

- Vorbereitung und Begleitung von Geschäftsführern beim Unternehmenskauf (Asset und Share Deals)

- Planung und Durchführung von Umwandlungsmaßnahmen

- Beratung bei Gesellschafterstreitigkeiten und gerichtlichen Angriffen auf die Geschäftsführung

- Klagen gegen Geschäftsführer sowie gutachterliche Stellungnahmen zu Fragen der Geschäftsführerhaftung

- Klagen gegen Unternehmen sowie einstweiliger Rechtsschutz

- Prüfung und Vermeidung von verdeckten Gewinnausschüttungen (vGA)

- Klärung sozialversicherungsrechtlicher Fragestellungen beim Geschäftsführer, der über eine Minderheitsbeteiligung verfügt

- Strafrechtliche Verteidigung und Prüfung beim Vorwurf der Untreue in der GmbH

Bei der Beratung von Gesellschafter-Geschäftsführern schlägt die Doppelfunktion nicht nur in gesellschaftsrechtlichen, sondern auch in vielen sozialversicherungs- und steuerrechtlichen Fragestellungen durch. Der Gesellschafter-Geschäftsführer kann nach unseren Erfahrungen nur von Spezialisten im Gesellschafts- und Steuerrecht umfassend beraten werden.

Für eine unverbindliche Anfrage kontaktieren Sie bitte direkt telefonisch oder per E-Mail einen unserer Ansprechpartner oder nutzen Sie das Kontaktformular am Ende dieser Seite.

Unterschied zwischen Gesellschafter und Geschäftsfüher, Alleingesellschafter & Fremdgeschäftsführer

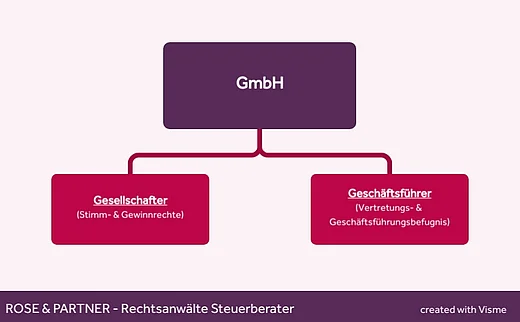

Auch im Fall der Personalunion von Gesellschafter und Geschäftsführer muss im GmbH-Rechts zwischen beiden Positionen unterschieden werden. Der Gesellschafter einer GmbH verfügt über eine gesellschaftsrechtliche Beteiligung an der GmbH, mit der er am Gewinn und mit eigenen Stimmrechten in der Gesellschafterversammlung bei den wichtigsten Fragestellungen teilnimmt. Dagegen ist der Geschäftsführer Mitglied des Managements des Unternehmens. Er verfügt über eine Vertretungs- und Geschäftsführungsbefugnis, mittels derer er die Geschicke der GmbH im Alltagsgeschäft leitet.

Begrifflich ist bei den GmbH-Beteiligten wie folgt weiter zu unterscheiden: Verfügt die GmbH nur über einen Gesellschafter, so spricht man von einem Alleingesellschafter. Er kann auch die alleinige Geschäftsführung übernehmen. Wenn ein Geschäftsführer im Management der GmbH aktiv ist, der über keine Gesellschaftsbeteiligung verfügt, wird dieser auch Fremdgeschäftsführer genannt.

Aus rechtlicher Sicht gilt, dass für beide Positionen, die Gesellschafter- und Geschäftsführerposition, unterschiedliche Gesetzes- und Vertragsregime gelten. Bei allen Fragen der Rechte und Haftungsrisiken muss genau unterschieden werden, ob die Gesllschafter- oder Geschäftsführerposition angesprochen ist, auch wenn der Beteiligte beide Positionen inne hat.

Geschäftsführervertrag eines Gesellschafter-Geschäftsführers

Nicht nur der Fremdgeschäftsführer, sondern auch der Gesellschafter-Geschäftsführer verfügt in der GmbH über einen Geschäftsführerdienstvertrag, in dem die wesentlichen Aspekte seiner Geschäftsführertätigkeit wie Kündigungsfristen, Vergütung und ggf. Haftungsprivilegierungen geregelt werden sollten. Besteht kein Geschäftsführerdienstvertrag oder eine sonstige wirksame Vereinbarung über die Vergütung des Gesellschafter-Geschäftsführers, wird das Finanzamt eine an den Geschäftsführer entrichtete Vergütung als verdeckte Gewinnausschüttungeinstufen - mit allen steuerlichen und gegebenenfalls sogar strafrechtlichen Folgen. Ein wirksamer Geschäftsführervertrag mit einer steuerlich angemessenen Vergütung ist für jeden Gesellschafter-Geschäftsführer ein Muss. Grundsätzlich sollten auch für Gesellschafter-Geschäftsführer alle klassischen Regelungen zu Urlaubsansprüchen und Wettbewerbsverboten aufgenommen werden, um Konflikte mit den Mitgesellschaftern zu vermeiden und steuerliche Schwierigkeiten (vGA) zu vermeiden.

Weitere Besonderheiten zum Anstellungsvertrag des geschäftsführenden Gesellschafters aus steuerlicher Perspektive auf unserer Sonderseite:Geschäftsführervertrag & Steuern

Einstieg in die Geschäftsführung

Bei einem Einstieg in die Geschäftsführung sind viele Details zu beachten. Diese sollten sich auch bei der Verhandlung des Geschäftsführervertrags widerspiegeln. In diesem Video finden Sie einen Überblick zu den wichtigsten Facetten.

Gesellschafter-Geschäftsführer im Arbeitsrecht und in der Sozialversicherungspflicht

Der Geschäftsführer gilt nach der Rechtsprechung des BGH grundsätzlich nicht als Arbeitnehmer. In speziellen Konstellationen kann der Geschäftsführer einer GmbH zwar nach dem BAG und EuGH als Arbeitnehmer gelten und den Schutz des deutschen Arbeitsrechts in Anspruch nehmen. Dies wird aber für den Gesellschafter-Geschäftsführer, jedenfalls wenn er zumindest über eine Sperrminorität verfügt, nicht gelten. Der Gesellschafter-Geschäftsführer wird daher nur ausnahmsweise über einen Arbeitnehmerstatus verfügen. Es ist zwar wegen der Privatautonomie denkbar, auch einem Gesellschafter-Geschäftsführer durch ausdrückliche Regelungen im Geschäftsführervertrag einen vollen oder teilweisen Schutz gemäß dem deutschen Arbeitsrecht einzuräumen. Üblich ist dies jedoch in der Praxis nicht. Sinnvoll können Schutzregelungen bei einem Gesellschafter-Geschäftsführer sein, wenn er über eine Minderheitsbeteiligung verfügt und strukturell gefährdet erscheint.

Vom arbeitsrechtlichen Status abgekoppelt ist das sozialversicherungsrechtliche Verhältnis des Gesellschafters als Geschäftsführer. Beim Geschäftsführer stellt sich oft die Frage nach der gesetzlichen Sozialversicherungspflicht (Rentenversicherung, Krankenversicherung, Arbeitslosenversicherung und Unfallversicherung). Grundsätzlich unterfallen Fremdgeschäftsführer unter die gesetzliche Sozialversicherung. Ist ein Geschäftsführer an der GmbH beteiligt, kann er grundsätzlich von der gesetzlichen Sozialversicherungspflicht befreit sein und eigenständig Vorsorge betreiben, wenn er nicht als „abhängig Beschäftigter“ einzustufen ist. Bei einem mehrheitlich beteiligten Geschäftsführer kann in aller Regel die gesetzliche Sozialversicherungspflicht verneint werden. Der minderheitsbeteiligte Geschäftsführer wird nur ausnahmsweise von der Sozialversicherungspflicht befreit werden können. Sie sollten beachten, dass die falsche vertragliche Behandlung des Geschäftsführers aus sozialversicherungsrechtlicher Sicht zu weitreichenden Folgen - bis hin zur Strafbarkeit - führen kann. Daher verbieten sich Fehler beim sozialversicherungsrechtlichen Status des Gesellschafter-Geschäftsführers.

Geschäftsführerhaftung und Haftungsbegrenzung

Verursacht ein GmbH-Geschäftsführer mittels vorsätzlicher oder fahrlässiger Pflichtverletzung einen Schaden für die GmbH, greift die gesetzliche Managerhaftung des § 43 GmbHG. Im gerichtlichen Haftungsprozess wird zulasten des Geschäftsführers die Darlegungs- und Beweislast umgekehrt. In einem Schadensersatzprozess gegen den Geschäftsführer muss nicht das Unternehmen beweisen, dass der Geschäftsführer seine Pflichten verletzt hat, sondern der Geschäftsführer muss beweisen, dass er ordnungsgemäß gehandelt hat. Mit dieser Beweisregelung zugunsten der GmbH wird dem Geschäftsführer der Haftungsprozess prozessual erschwert.

Bei unternehmerischen Entscheidungen hat die Rechtsprechung zugunsten des Geschäftsführers die sogenannten Business Judgment Rule entwickelt. Haben unternehmerische Entscheidungen des Geschäftsführers, wie etwa der Erwerb einer Unternehmensbeteiligung, zu einem Schaden der GmbH geführt, kommt es zu keiner Geschäftsführerhaftung, wenn der Geschäftsführer auf einer informierten Basis ohne sachfremde Interessen entschieden und zum Wohle der GmbH gehandelt hat. Im Ergebnis kann sich der Geschäftsführer auf die Business Judgment Rule haftungsbefreiend berufen, wenn er sich bei einer unternehmerischen Entscheidung ausreichend informiert hat und den Entscheidungsprozess angemessen dokumentiert.

Mithilfe des Geschäftsführervertrags lässt sich die Geschäftsführerhaftung nur im gewissen Maße begrenzen. Verfügt die GmbH über mehrere Geschäftsführer, bei denen eine Aufgabenteilung besteht (spezielle Zuständigkeiten einzelner Geschäftsführer zum Beispiel für Technik, Vertrieb, Finanzen), sollte im Geschäftsführervertrag oder einer separaten Geschäftsordnung die Ressortaufteilung schriftlich fixiert werden. Dabei sollte die Ressortaufteilung den Anforderungen des BGH-Urteils vom 06.11.2018 (II ZR 11/17) entsprechen. Danach kann die Haftungserleichterung durch eine Zuständigkeitsvereinbarung nur greifen, wenn eine klare und eindeutige Abgrenzung der Geschäftsführeraufgaben erfolgt. Die Ressortaufteilung muss auch von allen Geschäftsführern mitgetragen werden. Schließlich müssen nach dem BGH die zugewiesenen Aufgaben durch fachlich und persönlich geeignete Geschäftsführer professionell gemanaged werden.

Schließlich lässt sich das Haftungsrisiko des Geschäftsführers durch die Vereinbarung einer D&O-Versicherung reduzieren. Bei dieser handelt es sich um eine Vermögensschadenhaftpflichtversicherung (englisch: Directors and Officers Police, kurz D&O), die zugunsten des Geschäftsführers greift, wenn sie von der GmbH oder Dritten wegen einer Pflichtverletzung in Haftung genommen werden. Besonderheiten zur D&O-Versicherung finden sie hier: D&O-Versicherung

Geschäftsführer-Strategien zur Haftungsvermeidung

In diesem Video zeigt Ihnen unser Gesellschaftsrechts-Experte Dr. Boris Jan Schiemzik welche Haftungsvermeidungsstrategien für Geschäftsführer effektiv funktionieren.

Absicherung der Bestellung des Geschäftsführers

Das Geschäftsführeramt wird nicht nur durch den Geschäftsführerdienstvertrag vollends definiert. Es wird durch die von der Gesellschafterversammlung beschlossene „Bestellung“ begründet, wobei nach der Geschäftsführerbestellung das GmbH-Gesetz die wesentlichen Rechte und Pflichten für den Geschäftsführer bestimmt. Wurde der Geschäftsführer einmal von der Gesellschafterversammlung bestellt, kann er auch wieder abbestellt werden (sogenannter Widerruf der Bestellung). Grundsätzlich entscheiden nur die Gesellschafter über die Bestellung und Abbestellung von Geschäftsführern. § 38 Abs. 1 GmbHG sieht vor, dass die Bestellung des Geschäftsführers jederzeit und grundlos widerrufen werden kann. Ein solcher Widerruf der Bestellung kann mit einfacher Stimmenmehrheit durch die Gesellschafterversammlung beschlossen werden.

Verfügt der Gesellschafter-Geschäftsführer über eine kleinere Beteiligung ohne Sperrminorität, so können ihn seine Mitgesellschafter grundsätzlich jederzeit als Geschäftsführer abberufen. Zwar könnte ihm weiterhinaus dem Geschäftsführervertrag für den Zeitraum seiner Kündigungsfrist die Vergütung zustehen. Er verliert mit dem Beschluss der Abbestellung gleichwohl alle Befugnisse als Geschäftsführer und darf im Zweifel auch nicht mehr die Geschäftsräume betreten. Seine Gesellschafterstellung gewährt ihm jedenfalls kein Recht auf Zugang zu den Betriebsräumen.

Im Schrifttum wird dikutiert, dass bei einem Gesellschafter-Geschäftsführer eine freie Abberufung ohne sachlichen Grund wegen der bestehenden Treuebindung nicht möglich sein soll. Allerdings gibt es keine höchstgerichtiche Rechtsprechung, die diese Priviligierung eines Gesellschafter-Geschäftsführers bestätigt.

Indessen kann der Gesellschafter-Geschäftsführer sein Geschäftsführeramt auf mehreren Wegen absichern. Der effektivste Weg führt über den Gesellschaftsvertrag. Der Gesellschafter-Geschäftsführer kann nicht mehr willkürlich abbestellt werden, wenn er sich im Gesellschaftsvertrag das Recht hat einräumen lassen, dass er nur aus wichtigem Grund abberufen werden kann. Eine solche Regelung im Gesellschaftsvertrag kann auch nicht einseitig durch einen Mehrheitsgesellschafter geändert werden, da der Geschäftsführer auch Gesellschafter ist und ein solches Sonderrecht ihm nur mit seiner Zustimmung genommen werden kann. Starke Gesellschafter-Geschäftsführer mit einer Beteiligung ohne Sperrminorität lassen sich auch ein Vetorecht bei Beschlüssen über Weisungen an die Geschäftsführer einräumen. In einem solchen Fall kann der Mehrheitsgesellschafter dem Geschäftsführer auch keine Weisung erteilen, die der Geschäftsführer nicht mitträgt.

GmbH Gesellschafter-Geschäftsführer und verdeckte Gewinnausschüttungen (vGA)

In der GmbH-Unternehmenspraxis sind alle Gesellschafter-Geschäftsführer sehr oft mit dem steuerlichen Problem der sogenannten verdeckten Gewinnausschüttung konfrontiert. Bei den verdeckten Gewinnausschüttungen handelt es sich um ein steuerliches Dauerthema. Die vGA ist eine steuerliche Kategorie, bei der - vereinfacht dargestellt - eine Vermögensminderung auf der GmbH-Ebene und Vermögensmehrung auf der Gesellschafter-Ebene stattfindet, die durch das Gesellschaftsverhältnis veranlasst wird. Diese Vermögensminderung wird als „verdeckt“ eingestuft, weil sie anders als eine offene Gewinnausschüttung gerade nicht durch einen Gewinnverteilungsbeschluss der GmbH-Gesellschafter hervorgerufen wird. Der Vermögenstransfer von der GmbH- auf die Gesellschaftersphäre erfolgt ohne formelle Gewinnausschüttung in verdeckter Form.

Nachfolgend finden Sie typische Beispielsfälle von verdeckten Gewinnausschüttungen:

- Der Geschäftsführer erhöht sich selbst sein Gehalt um unangemessene EUR 50.000,00 p. a. Er verzichtet auf einen Gesellschafterbeschluss, der die Gehaltserhöhung legitimiert, da er Mehrheitseigner ist und meint, dass ein Gehaltserhöhungsbeschluss unnötig sei.

- Der beherrschende Gesellschafter-Geschäftsführer lässt nach einem erfolgreichen Wirtschaftsjahr in der Gesellschafterversammlung seine Tantieme rückwirkend für das vergangene Jahr beschließen.

- Der Gesellschafter verkauft an seine GmbH eine Immobilie zu einem überhöhten Kaufpreis. In allen genannten Beispielsfällen liegt eine vGA vor, da es zu einer Vermögensmehrung auf Gesellschafterebene kommt, die durch das Gesellschaftsverhältnis veranlasst wurde.

Die Finanzbehörden behandeln den Vermögenstransfer der vGA so, dass sie die Vermögensminderung auf der GmbH-Ebene steuerlich als nicht gegeben ansehen. Gemäß § 8 Abs. 3 KStG mindern vGA das Einkommen der GmbH nicht. Auf der GmbH-Ebene wird daher bei einer vGA der steuerliche Gewinn erhöht. Entsprechende steuerliche Korrektur erfolgt auch auf Gesellschafterebene.

Konsequenzen einer vGA ist übrigens nicht nur die zivilrechtliche Haftung -- es kann sogar zu einer strafrechtlichen Verfolgung des Geschäftsführers wegen des Vorwurfes der Untreue in der GmbH kommen.

Tod des Gesellschafter-Geschäftsführers - drohende Blockade in der GmbH

Verstirbt ein Gesellschafter-Geschäftsführer unerwartet, ohne dass der Erbfall gesellschaftsrechtlich und erbrechtlich klar geregelt ist, kann das gravierende Folgen für das Unternehmen haben. Denn in einer GmbH geht der Geschäftsanteil kraft Gesetzes auf die Erben über – unabhängig davon, ob diese zur Führung des Unternehmens geeignet oder überhaupt untereinander einig sind.

Fehlt eine Nachfolgeregelung im Gesellschaftsvertrag, etwa Zustimmungsvorbehalte betreffend die Nachfolge oder zur Einziehung bzw. Abfindung von Anteilen, kann das zu einer vollständigen Blockade führen: Die Erben sind Gesellschafter, aber häufig zerstritten, unerfahren oder handlungsunfähig. Wenn der alleinige Geschäftsführer verstirbt, können Verträge nicht abgeschlossen und Bankkonten könnten gesperrt werden. In dieser Situation droht nicht nur ein Stillstand – sondern im schlimmsten Fall die wirtschaftliche Existenz der GmbH.

Nur durch gezielte Regelungen im Gesellschaftsvertrag (Nachfolgeklauseln, Abfindungsregelungen, Zustimmungserfordernisse) sowie abgestimmte erbrechtliche Vorkehrungen (etwa Testament, Erbvertrag, Vorsorgevollmacht) lässt sich diese Gefahr vermeiden.

Tod eines Gesellschafters

In diesem Video skizzieren wir Ihnen die Gefahren eines Todes eines Gesellschafters, wenn keine vertragliche Absicherung erfolgt ist. Blockaden im Unternehmen im Falle des Todes eines Gesellschafters sind mit hohen Risiken für den gesamten Betrieb verbunden.

Abfindung des Gesellschafter-Geschäftsführers nach GmbH-Austritt

Tritt der geschäftsführende Gesellschafter aus der GmbH aus, so muss man bei der Frage der Abfindung unterscheiden. Hier wirkt sich seine Doppelrolle des Gesellschafter-Geschäftsführers rechtlich stark aus. Nach einer Kündigung seiner GmbH-Beteiligung steht dem Gesellschafter ein Abdingungsanspruch zu. Dieser Abfindungsanspruch betrifft nur das Verhältnis zwischen GmbH und Gesellschafter.

Ausführliche Hintergrundinformationen zur Abfindung des GmbH-Gesellschafters nach Austritt aus der GmbH finden Sie hier: Abfindung des Gesellschafters.

Dem austretenden Gsellschafter kann aber auch eine zweite Abfindung mit der Beendigung des Geschäftsführervertrags zustehen, wenn sie vertraglich vereinbart war oder diese im Wege einer Aufhebungsvereinbarung erzielt werden kann. Weiterführende Informationen entnehmen Sie bitte unserem Youtube-Video.

Abfindungsanspruch des Geschäftsführers

In diesem Video finden Sie die Fragen zur Abfindung eines GmbH-Geschäftsführers diskutiert.

Q&A - Der GmbH Gesellschafter-Geschäftsführer

Mit einem Klick finden Sie hier die Antworten auf die wichtigsten Fragen der Doppelfunktion des Gesellschafter-Geschäftsführers in der GmbH.

Muss der Geschäftsfüher auch Gesellschafter sein?

In einer GmbH und anderen Kapitalgesellschaften muss der Geschäftsführer nicht Gesellschafter sein. Das Konzept der Personenidentität ist nur in klassischen Personenhandelsgesellschaften vorgesehen. Nur in Personengesellschaften besteht das sogenannte Verbot der Fremdorganschaft. Im GmbH- und Aktienrecht werden die Unternehmen regelmäßig von Fremdgeschäftsführern geführt, die über keine Gesellschaftsbeteiligung verfügen.

Wer hat das Sagen in der GmbH?

In der GmbH führt das operative Alltagsgeschäft der Geschäftsführer. Die wesentlichen Leitlinien der Unternehmenspolitik werden jedoch durch die Gesellschafter vorgegeben. Die Gesellschafterversammlung kann dem Geschäftsführer auch Weisungen für Fragen des Alltagsgeschäfts erteilen. Die Gesellschafter konstituieren in der GmbH das oberste Entscheidungsgremium.

Kann sich der Gesellschafter von der GmbH einstellen lassen?

Der Gesellschafter kann sowohl als Geschäftsführer als auch als normaler Angestellter in der GmbH mitwirken. Wenn der Gesellschafter als Angestellter oder Geschäftsführer der GmbH tätig werden will, sollte er zwingend einen Vertrag (Geschäftsführer- oder Arbeitsvertrag) mit der GmbH abschließen.

Wie kann der Gesellschafter aus seiner GmbH Gelder entnehmen?

Wenn die GmbH Gewinne erwirtschaftet hat, kann der Gesellschafter Gewinne entnehmen, wenn ein Jahresabschluss festgestellt und eine Gewinnausschüttung beschlossen wurden (Gewinnverwendungsbeschluss). Überdies kann ein Gesellschafter nur eine Vergütung von der GmbH beziehen, wenn er mit ihr einen Vertrag geschlossen hat, die eine Vergütung regelt (zum Beispiel Geschäftsführervertrag). Schließlich kann der Gesellschafter im Wege eines Darlehensvertrags von der GmbH ein Darlehen beziehen, das er aber mit entsprechenden Zinsen zurückzahlen muss.

Wie werden Einkünfte des Gesellschafters und Geschäftsführers versteuert?

Bei der Frage der Besteuerung kommt es darauf an, aus welchen Rechtsverhältnis die Einkünfte bezogen werden. Für die Vergütung des Geschäftsführers fällt Lohnsteuer an. Dies gilt auch für den Fall, dass es sich bei dem Geschäftsführer auch um einen Gesellschafter handelt. Dagegen unterfallen die an den Gesellschafter ausgeschütteten GmbH-Gewinne der Kapitalertragsteuer oder dem Teileinkünfteverfahren.

Nachteile des GmbH-Minderheitsgesellschafters

In unserem YouTube-Video finden Sie die klassischen Nachteile des Minderheitsgesellschafters sowie die bestehenden Machtstrukturen in der GmbH zusammengefasst.

Unsere Beratung im Gesellschaftsrecht

Wir sind eine Kanzlei mit einem Schwerpunkt im Gesellschaftsrecht und M&A. In diesem Video erfahren Sie, was uns als Wirtschaftskanzlei auszeichnet und worauf es bei der Beratung im Wirtschaftsrecht ankommt.